企業業績に対するアナリスト予想がどう変化しているのか、その方向性をひと目で判断できる独自のマクロ指標「QUICKコンセンサスDI」(12月末調査)が発表されました。3か月前と比べて、業績予想を上方修正した銘柄の比率から、下方修正した銘柄の比率を差し引いて求めています。DIがプラスだと、上方修正銘柄が下方修正銘柄を上回っていることを意味し、マイナスは下方修正の方が多いことを意味します。

緩和後の改善続く、DIマイナスは3業種のみ

12月30日時点のQUICKコンセンサスDIは、全産業ベースでプラス20になりました。10月末時点はマイナス8で、業績に対する市場の期待値は弱含みでしたが、11月末時点、つまり日銀が追加緩和を発表した後にはプラス12に回復。さらに12月時点でプラス20まで回復と、業績に対する市場の期待値は強気化傾向にあります。

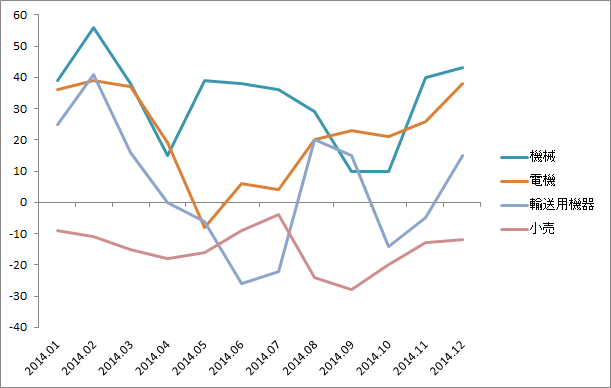

注目したいのは、業種別のコンセンサスDIです。主要16業種について、12月時点では13業種のDIがプラスになり、マイナスは3業種にとどまりました。ちなみにDIがマイナスとなった業種は、「医薬品」「卸売」「小売」です。11月から12月にかけてプラスに転じたのは、「食料品」「輸送用機器」「情報・通信」「サービス」の4業種です。

円安トレンドが輸出型企業の業績期待につながる

マーケット全体を見ると、10月末に実施が公表された質的・量的金融緩和第2弾により、11月末から12末にかけて円安が進みました。12月8日に1ドル=121円を付けた後、17日には116円台まで円高が進みましたが、年末にかけては再び120円台に。マーケットでは円安トレンドが続くとの見方が強まっています。

円安トレンドが続くことの根拠は、日米金利差の拡大です。国内長期金利は11月半ばに0.5%台だったものの、12月末にかけて急低下し、0.3%台をつけました。当面、日本の金融緩和は継続されるとの見方が、マーケットの大勢を占めたからです。

一方、米国ではいよいよ2015年に、FRBが利上げに転じるとの見通しが強まっています。時期は未定ですが、マーケット関係者のコンセンサスとしては、6月のFOMCが有力視されています。米国の利上げが緩やかながらも継続すれば、日米の金利差は拡大し、それが円売り要因になります。

今後、円安トレンドが続くとなれば、輸送用機器や機械、電機といった輸出関連銘柄の業績上方修正が期待できるだけに、それが業種別コンセンサスDIの数値改善に反映されてきます。

一方、金融緩和の恩恵を受けやすいとされる「銀行」「不動産」「その他金融」のDIは、11月に改善が目立ちましたが、12月は一服しました。市場の業績期待は、円安効果が強く出てくる輸出関連業種に集まっていると考えられます。

円安を追い風ではなく、逆風として受ける業種もあります。円安によって海外からの輸入物価が上昇すれば、内需型企業の業績には下方修正懸念が強まります。小売は代表的な内需関連業種だけに、10月から急激に進んだ円安がネガティブ要因となり、DI改善の動きも輸出型に比べると鈍くなっています。

予想純利益の上方修正率首位は船井電機

3カ月前比で純利益の上方修正率が最も大きな銘柄は、船井電機(6839)でした。9月末時点の予想純利益は1.2億円。これに対して12月末時点では9.8億円となり、上方修正率は719.17%にもなりました。業績の先行きに対する期待感を反映し、新年明けの株式市場でも、株価は堅調に推移しています。

この他、純利益の上方修正率が大きい銘柄は、

| 東燃ゼネラル石油(5012) | 47.59% |

| 井英製鋼(5440) | 41.28% |

| ミクシィ(2121) | 40.61% |

| ミツミ電機(6767) | 38.81% |

などが並んでいます。

一方、純利益の下方修正率が大きな銘柄上位5銘柄は、

| ジャパンディスプレイ(6740) | ▲64.98% |

| パイオニア(6773) | ▲51.10% |

| 日本板硝子(5202) | ▲48.05% |

| JVCケンウッド(6632) | ▲30.47% |

| セガサミーHD(6460) | ▲30.38% |

となっています。

株価的には、上方修正銘柄の株価は底堅く、下方修正銘柄は下降トレンドを描いており、その傾向は上方修正銘柄、下方修正銘柄とも上位銘柄ほど顕著に見られます。

スコアから探す

スコアから探す