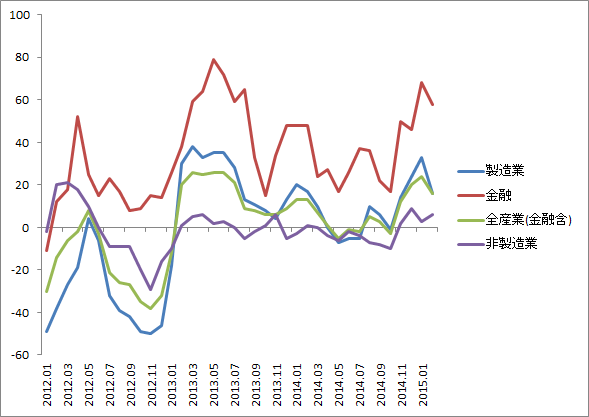

アナリストによる業績予想の方向感を示す「QUICKコンセンサスDI」は、2月末時点で、金融を含めた全産業ベースがプラス16と、前月のプラス24から8ポイント低下しました。昨年11月はプラス12、同12月はプラス20、今年1月はプラス24と順調に上伸していましたが、ここに来て頭打ちとなっています。製造業だけを抜き出しても、前月のプラス33からプラス16に低下しています。

QUICKコンセンサスDIは、アナリストが純利益予想を3カ月前時点に比べて3%以上、上方修正した銘柄を「強気」、下方修正した銘柄を「弱気」と定義し、「強気」銘柄が全体に占める比率から、「弱気」銘柄が全体に占める比率を差し引いて算出されます。5社以上のアナリストが業績を予想する銘柄を対象にしているため、主要企業の業績に対する市場の期待値が上向きか、下向きかを判断するうえで参考になります。

DIのプラス幅が縮小したことは、アナリストによる業績上方修正のペースが鈍っていることを表します。

業績期待に一服感、でも株式相場は上昇中

2月に入り、日経平均株価は堅調に推移しました。終値ベースで見ると、2月2日の日経平均株価は1万7558円。2月27日が1万8865円ですから、1カ月間で7%強も上昇したことになります。

株式相場は堅調に推移しているものの、主要企業の業績に対する期待感、つまりコンセンサスDIは伸び悩みを見せています。円安や金融緩和の効果を受けた上方修正が一巡しつつあるにも関わらず、株価が上昇を続けている可能性も、考えられます。

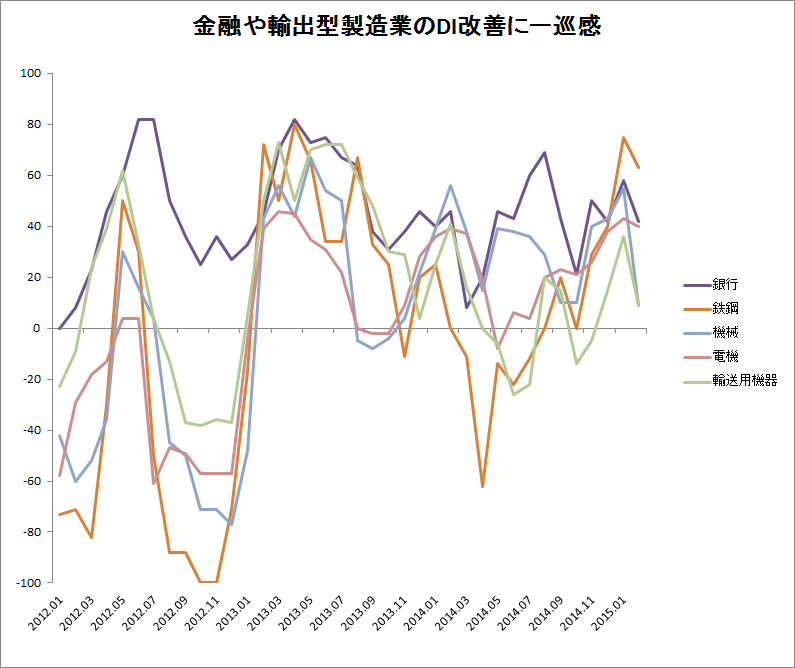

全産業ベースのDI低下は、前月までの製造業と金融の順調な上昇にブレーキがかかったためです。過去4カ月間の推移を見ると、製造業が「14⇒24⇒33⇒16」。金融が「50⇒46⇒68⇒58」というように、それぞれDIが大きく下落しました。下記のグラフを見ると、輸出系の製造業や金融のDIが伸び悩んでいる様子が見てとれます。ちなみに非製造業に関しては、前月調査で大きく落ち込んだものの、2月調査分ではやや持ち直しています。

このように、業績改善期待が一巡しつつあるにも関わらず、株価指数が上昇した理由としては、政策による株価指数買いが考えられそうです。たとえば日銀は、異次元金融緩和の一環として、ETFを買っています。ETFはインデックスファンドですから、日銀がETFの買いに動けば、日経平均株価などの株価インデックスを押し上げる要因になります。その他、年金積立金管理運用独立行政法人(GPIF)や共済年金、かんぽ生命などによる指数買いの影響も無視できません。

2月27日にGPIFが発表した2014年の10~12月の運用状況によると、12月末時点で国内株の運用比率は19.8%だった。GPIFは国内株の比率引き上げに取り組んでおり、10~12月に1兆7000億円程度の国内株を買い越したとされます。市場ではまだ数兆円の買い余力があると言われていますが、こういった巨額資金の買いで上昇した株式相場に企業業績がついてくるかどうか、注意する必要はありそうです。

電力会社の業績改善目立つ

予想純利益の上方修正率ランキングは、非常にオーソドックスな企業で占められました。ランキング上位5社を見ると、

| 銘柄名 | 修正率 |

| 中部電力(9502) | 100.28% |

| 関西電力(9503) | 68.32% |

| 旭硝子(5201) | 49.40% |

| 東京製鉄(5423) | 37.31% |

| 東北電力(9506) | 35.53% |

このように、上位を電力会社が占めています。これは、電気料金を引き上げたことによる効果が表れてきていること、原油価格の下落によって、火力発電を稼働させるのに必要なエネルギーコストが削減されたことなどが、その理由として考えられます。

一方、純利益の下方修正が大きかった上位銘柄は、

| 銘柄名 | 修正率 |

| グリー(3632) | ▲92.88% |

| シャープ(6753) | ▲60.13% |

| 日本板硝子(5202) | ▲44.82% |

| 国際石油開発帝石(1605) | ▲34.05% |

| セガサミーHD(6460) | ▲32.89% |

グリーとシャープの下方修正が目立ちます。シャープは2月3日、2015年3月期決算が300億円の最終黒字から一転、300億円の赤字に転落すると発表、グリーも発表した決算内容に対する失望感が強く、アナリストの下方修正を誘ったものと考えられます。

スコアから探す

スコアから探す