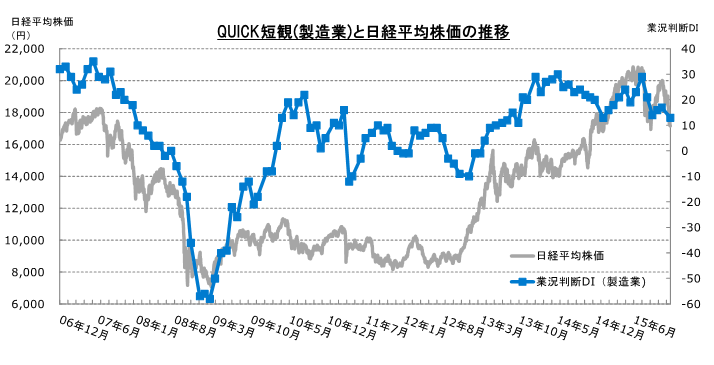

日銀が発表する短期経済観測調査(短観)の先行調査として作成しているQUICK短観(1月4~17日調査分、上場企業418社が回答)では、製造業の業況判断指数(DI)がプラス13となり、前月調査から4ポイント悪化しました。これは2015年1月調査(プラス13)以来の低水準です。一方、非製造業DIは4ポイント改善のプラス36となり、結果、金融を含む全産業DIは横ばいのプラス26となりました。将来の業況を示す「先行き」の業況判断DIは製造業、非製造業ともに小幅ながら改善を示しました。

景況感の方向性は不透明

QUICK短観は、日銀が企業経営者の景況感を把握するために、四半期に1度の割合で発表している「日銀短観」の傾向を把握するのに役立つと共に、比較的、株価との連動性も見られるため、市場関係者にも注目されています。

全産業の業況判断DIを見ると、直近でピークを付けたのが2015年8月調査分のプラス35でした。その後、徐々に低下傾向をたどり、12月調査分ではプラス26まで低下。今回の1月調査分も同じくプラス26となり、景況感の方向性が見えにくくなっています。

アベノミクスがスタートしてから3年が経過し、そろそろ景況感にもピークアウトの感が高まりつつあります。中国経済の成長率ダウンは、中国を一大消費マーケットと捉えて製品・サービスを販売している企業の売上高ダウンにつながりますし、年初来、急速に進んだ円高は、輸出企業を中心にして業績上振れ期待の後退を招きます。

また、中国人観光客を中心とする「爆買い」も、どうやら昨年の秋口でピークを打った感があり、国内消費のけん引役を失いかけています。業況判断DIはプラスを維持し、先行き判断についても製造業がプラス13(前月比1ポイント改善)、非製造業がプラス35(同5ポイント改善)と、それぞれ改善しました。しかし、国内の個人消費が盛り上がらない限り、数値の大幅な改善は期待しにくい状況といえそうです。

今後の注目点は、企業の従業員に対する利益還元がどこまで行われ、それが個人消費につながるかどうかでしょう。その意味でも、今年の春闘の行方は、国内景気の行方に大きな影響を及ぼすとみられます。

非製造業の雇用不足が深刻

生産・営業用設備の現状については、全産業ベースで過剰から不足を差し引いたDIがマイナス3となりました。製造業はプラス2でやや過剰気味ですが、12月調査分に比べてプラス値は1ポイント縮小しました。一方、非製造業はマイナス8で、12月調査分のマイナス7からマイナス幅が拡大し、一段と不足感が高まっています。

また雇用人員の現状については、全産業ベースで見ると、2015年1月調査分がマイナス21だったのが、今回の1月調査分ではマイナス31まで拡大しています。製造業、非製造業の別にみると、製造業のDIがマイナス10であるのに対し、非製造業はマイナス48となっており、相変わらず非製造業における雇用不足は深刻な状況を示唆しています。

販売価格は金融を除く全産業ベースで、上昇から下落を差し引いたDIがゼロと、12月調査分のマイナス1から若干の改善。仕入れ価格DIは、金融を除く全産業ベースでプラス15となり、12月調査分に比べて4ポイント低下しました、仕入れ価格DIの低下は、為替の円安傾向に歯止めがかかったことを示していると考えられます。

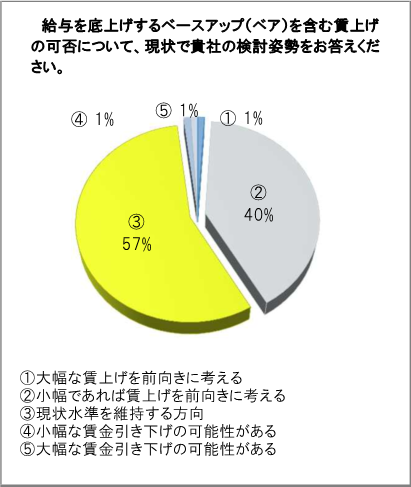

賃上げ、「前向きに検討」41%にとどまる

前述した通り、国内景気の回復には個人消費がいかにけん引するかがカギの一つになりますが、個人消費を占う上で直近で最大の焦点となるのが「賃上げ」の動向といえるでしょう。

1月の特別調査では、「給与を底上げするベースアップ(ベア)を含む賃上げの可否」について質問しました。個人消費を活発化させるためには、自分が将来得るであろう収入が増えることへの期待感が高まる必要があります。その意味で、春闘を経て決定されるベアに対する関心が高まるわけですが、今回のアンケート調査の結果によると、「現状水準を維持する方向」と回答した企業が57%で最多となり、「大幅な賃上げを前向きに考える」(1%)と「小幅であれば賃上げを前向きに考える」(40%)を併せた「賃上げ検討」企業は41%にとどまりました。

年明け以降、国内の株式市場が大混乱となっていますが、その要因は中国リスクを背景とした世界経済への懸念やリスクオフムードに伴う円安期待の後退などが挙げられます。ドル円相場は現在、1ドル=117円前後で推移していますが、多くの上場企業の想定為替レートが118円であることを考えると、現状は業績への悪影響も警戒される水準となりつつあります。企業業績の先行き警戒感が強まれば、賃上げにも影響を及ぼす可能性は否定できません。

日銀の黒田東彦総裁は「賃金の上昇は日本経済の持続的な成長のために不可欠」と発言していますが、賃金上昇の有無は日銀が目標として掲げる2%の物価上昇にも大きく影響するでしょう。足元の株価下落や企業業績の先行き不透明感が台頭する中ではベアを含む賃上げを過度に期待することは禁物といえ、それは日銀にとっても逆風となりそうです。

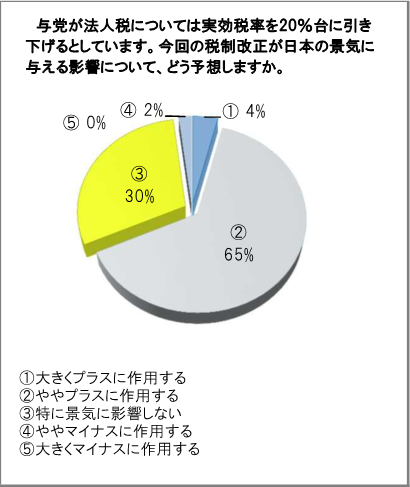

実効税率引き下げ「プラスに作用」約7割 大企業にメリット

もう一つは、法人税率の引き下げに関する質問を実施しました。「与党が法人税については実効税率を20%台に引き下げるとしています。今回の税制改正が日本の景気に与える影響について、どう予想しますか」と聞いたところ、「プラスに作用する」との回答が約7割を占める結果となりました。

一方、企業の規模別では少し違った景色もみられます。大規模企業と新興企業の回答を比べてみると、大規模企業は新興企業に比べて「ややプラスに作用する」という回答が高かったのに対し、新興企業は大規模企業に比べて「特に景気に影響しない」という回答が高いという特徴がありました。法人税は利益を出している企業に対して課せられるものですから、その減税効果は、より大きな利益を出している大規模企業ほど高まると考えられます。逆に、新興企業には赤字経営を続けているところもあり、法人税の実効税率が引き下げられたとしてもメリットが実感できない点が、この差異に表れていると考えられます。

スコアから探す

スコアから探す