株式市場のアナリストによる業績予想の方向感を示す「QUICKコンセンサスDI」(2016年6月末時点)は、金融を含めた全産業ベースでマイナス36となりました。前月から3ポイント悪化し、マイナスは8カ月連続。国内景気の先行き不透明感などを背景に、引き続き、企業は厳しい収益環境に置かれているようです。

QUICKコンセンサスDIは、アナリストが予想連結純利益を3カ月前時点に比べて3%以上、上方修正した銘柄を「強気」、下方修正した銘柄を「弱気」と定義し、「強気」銘柄が全体に占める比率から、「弱気」銘柄の比率を差し引いて算出されます。

DIがマイナスということは、下方修正銘柄が上方修正銘柄を上回っているということです。5社以上のアナリストが業績を予想する銘柄を対象にしているため、主要企業の業績に対する市場全体の期待値が上向きか、下向きかを判断するうえで参考になります。

今はやや落ち着いていますが、6月23日に行われたイギリスのEU離脱をめぐる国民投票では離脱が多数となりました。瞬間、外国為替市場では円が買われ、一時は1ドル=100円を割り込む水準まで円高が進みました。一時期のマーケットの混乱が落ち着いたとはいえ、現在のドル円は1ドル=102円前後。輸出企業の採算レートが1ドル=103円ですから、現状でもすでに輸出企業にとっては採算割れの水準にあります。業績見通しについて弱気の見方が多いのは、円高に原因があると考えられます。

デフレ色が強まり非製造業のDIが悪化

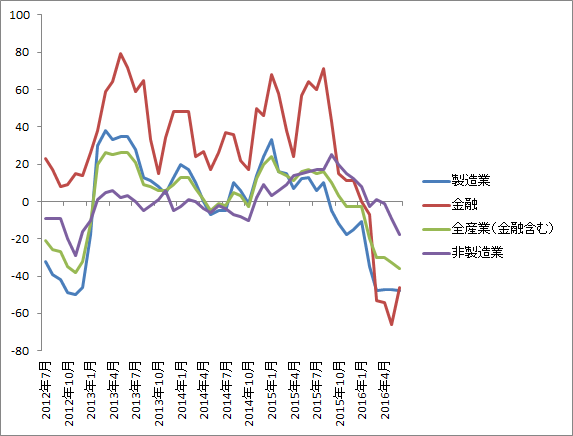

今回の特徴は金融と製造業のDIが下げ渋りを見せたにもかかわらず。全体のDIの下落が止まらなかったことです。原因を探るためにも、DIを製造業、非製造業の別で見てみましょう。昨年7月以降の製造業のDIは、

7月・・・・・・6

8月・・・・・・10

9月・・・・・・▲5

10月・・・・・▲12

11月・・・・・▲18

12月・・・・・▲15

1月・・・・・・▲11

2月・・・・・・▲35

3月・・・・・・▲48

4月・・・・・・▲47

5月・・・・・・▲47

6月・・・・・・▲48

これに対して非製造業は、

7月・・・・・・17

8月・・・・・・17

9月・・・・・・25

10月・・・・・20

11月・・・・・15

12月・・・・・12

1月・・・・・・8

2月・・・・・・▲3

3月・・・・・・1

4月・・・・・・▲1

5月・・・・・・▲9

6月・・・・・・▲18

前述の通り、輸出企業の採算レートを割り込む円高が進んでいることで、製造業の業績見通しは改善の兆しは見えない状況です。加えて深刻なのが非製造業で、今回調査のDIは、前回調査のマイナス9を大きく下回るマイナス18でした。

人手を機械やコンピュータに置き換えて合理化を進めるのが困難なサービス業にとって、物価の下落は収益性の悪化に即、つながります。7月1日に発表された5月の消費者物価指数は、食料及びエネルギーを除く総合で0.6%。2014年の年平均が1.8%だったのと比較すると、デフレに近づいている考えられます。物価に上昇の兆しが見えてこない限り、非製造業のDI悪化は避けられないとの見方もあります。

実際に業種別のDIを見ると、16業種中、DIがプラスを維持しているのは「医薬品」、「建設」、「不動産」の3業種で、前月と変わらず。「鉄鋼」は2カ月連続でマイナス100でしたが、今回調査ではマイナス75に改善。「サービス」が前回調査のマイナス5からマイナス34へと大きく悪化しました。

業績見通しは弱気銘柄の数が増加

銘柄数の内訳は、「強気」が63銘柄で、「変化なし」が123銘柄、「弱気」が205銘柄になりました。前月に比べて、弱気銘柄が大幅に増えています。

予想純利益率の上方修正率(3カ月前比)の高かった上位5銘柄は以下の通りです。

東芝(6502)・・・・・・・・・・・・・・・・・201.25%

中部電力(9502)・・・・・・・・・・・・・・52.40%

昭和シェル石油(5002)・・・・・・・・・35.51%

レンゴー(3941)・・・・・・・・・・・・・・・25.50%

ペプチドリーム(4587)・・・・・・・・・・23.96%

一方、下方修正率ランキングの上位5銘柄は以下の通りです(▲は減少)。

ベネッセHD(9783)・・・・・・・・・・▲98.94%

ジャパンディスプレイ(6740)・・・▲81.37%

パイオニア(6773)・・・・・・・・・・・▲79.20%

四国電力(9507)・・・・・・・・・・・・▲67.77%

日本郵船(9101)・・・・・・・・・・・・▲63.32%

スコアから探す

スコアから探す