全産業DIはマイナス27に改善

株式市場のアナリストによる業績予想の方向感を示す「QUICKコンセンサスDI」(2016年8月末時点)は、金融を含めた全産業ベースでマイナス27となりました。前月から7ポイント改善しました。同DIの改善は2カ月連続となります。絶対値をみると依然として企業全体の業績見通しは厳しいと言わざるをえませんが、米景気の拡大や政府・日銀の経済対策への期待といった下支え要因を背景に業績モメンタムの悪化に歯止めがかかり始めた可能性もありそうです。

QUICKコンセンサスDIは、アナリストが予想連結純利益を3カ月前時点に比べて3%以上、上方修正した銘柄を「強気」、下方修正した銘柄を「弱気」と定義し、「強気」銘柄が全体に占める比率から、「弱気」銘柄の比率を差し引いて算出されます。

DIがマイナスということは、下方修正銘柄が上方修正銘柄を上回っているということです。5社以上のアナリストが業績を予想する銘柄を対象にしているため、主要企業の業績に対する市場全体の期待値が上向きか、下向きかを判断するうえで参考になります。

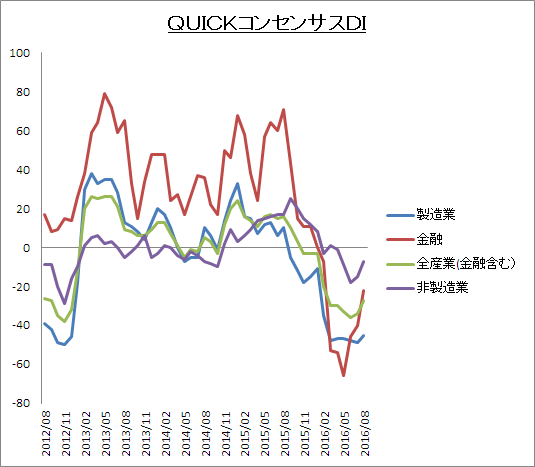

全産業DIの過去1年の推移をみると以下の通りになります。

8月・・・・・・ 16

9月・・・・・・ 10

10月・・・・・・ 3

11月・・・・・・▲3

12月・・・・・・▲3

1月・・・・・・▲3

2月・・・・・・▲20

3月・・・・・・▲30

4月・・・・・・▲30

5月・・・・・・▲33

6月・・・・・・▲36

7月・・・・・・▲34

8月・・・・・・▲27

8月は前月に比べて7ポイント改善しました。もちろんマイナス27ポイントですから、水準そのものは決して良いとはいえませんが、今年3~7月までマイナス値が30ポイント以上だったことを考えると、若干、悲観ムードが緩んできた感はあります。

業種別DI、10業種が改善 食料品などプラス拡大 化学・銀行はマイナス縮小

業種別のDIをみると、前月からDIが改善したのは16業種中10業種となりました。詳細は以下の通りです。

↑プラス拡大・・・・「食料品」「建設」「情報通信」

↑マイナス縮小・・・「化学」「鉄鋼」「輸送用機器」「卸売」「小売」「サービス」「銀行」

―マイナスが横ばい・「非鉄金属」「機械」

↓プラス縮小・・・・「医薬品」「不動産」

↓マイナス拡大・・・「電機」「その他金融」

7月は「プラス拡大」セクターはありませんでしたが、8月は3業種でプラス拡大がみられ、かつマイナス拡大のセクターは、7月の5業種に対して8月は2業種に減少。マイナス縮小となったセクターは、7月の5業種に対して8月は7業種に増えました。マイナス縮小セクターでは、化学がマイナス56からマイナス11へと改善したほか、銀行はマイナス38からマイナス20となりました。多くの業種において、業績の先行きに対する見方がやや良くなってきたと考えられます。

次に、DIを製造業、非製造業の別でみてみましょう。

昨年以降の製造業DIは、

8月・・・・・・ 10

9月・・・・・・▲5

10月・・・・・・▲12

11月・・・・・・▲18

12月・・・・・・▲15

1月・・・・・・▲11

2月・・・・・・▲35

3月・・・・・・▲48

4月・・・・・・▲47

5月・・・・・・▲47

6月・・・・・・▲48

7月・・・・・・▲49

8月・・・・・・▲45

これに対して非製造業DIは、

8月・・・・・・ 17

9月・・・・・・ 25

10月・・・・・・ 20

11月・・・・・・ 15

12月・・・・・・ 12

1月・・・・・・ 8

2月・・・・・・▲3

3月・・・・・・ 1

4月・・・・・・▲1

5月・・・・・・▲9

6月・・・・・・▲18

7月・・・・・・▲15

8月・・・・・・▲7

製造業、非製造業ともに、DIのマイナス値が縮小しました。両DIともプラス転換ではないため、まだ予断を許さない状況であることに変わりはありません。しかし、DIのマイナス縮小は、少なくとも企業業績予想が最悪期を脱したことを伺わせます。

日経平均株価も8月3日には1万6083円まで下落していましたが、8月末には1万6887円まで回復してきました。ドル円相場が一時の1ドル=100円割れの水準から103円前後まで戻したことも、株価にとっては好材料になっています。

ただ、6月の日銀短観で明らかになった各業種の想定レートによると、自動車は109円13銭、電機は112円34銭などとなっていました。そのため、103円前後の為替レートは、特に輸出製造業にとっては厳しい水準にあると言わざるを得ません。

また、7月の消費者物価指数(CPI)は、生鮮食品を除く総合でマイナス0.5%と、6月のマイナス0.4%よりも悪化。食料・エネルギーを除く総合も6月の0.5%に対して7月は0.3%と、伸び率が鈍化しました。生産効率を上げにくい非製造業の場合、物価の下落は業績の悪化につながりやすいだけに、物価の上昇率低下は業績にとってネガティブ要因になります。

東芝の上方修正目立つが…

3カ月比で純利益の上方修正率、下方修正率が大きな銘柄のうち、いずれも上位5銘柄をピックアップしてみました。銘柄数の内訳は「強気」が48銘柄で、「変化なし」が129銘柄、「弱気」が131銘柄になりました。

<上方修正率の大きい銘柄>

1位 東芝(6502)・・・・・・・・・・52.42%

2位 ソフトバンクグループ(9984)・・42.58%

3位 セガサミーHD(6460)・・・・・29.56%

4位 中部電力(9502)・・・・・・・・28.74%

5位 三井化学(4183)・・・・・・・・24.29%

<下方修正の大きい銘柄、▲は減少>

1位 日本写真印刷(7915)・・・・・▲76.15%

2位 神戸製鋼所(5406)・・・・・・▲55.43%

3位 SUMCO(3346)・・・・・・▲54.90%

4位 不二越(6474)・・・・・・・・▲43.01%

5位 四国電力(9507)・・・・・・・▲42.35%

2016年3月期に、連結ベースで4600億円の最終赤字を計上した東芝ですが、国内外で1万4450人にも達する人員削減を含む大幅なリストラ策により、16年4~6月期決算は改善しました。株価も一時は200円を割り込んでいましたが、徐々に回復し、320円前後で推移しています。ただ、リストラによって事業部門の売却も行っており、リストラ効果が終息した後の業績改善には不透明な部分があるのも事実です。

スコアから探す

スコアから探す