マイクロソフトが31日(日本時間2月1日午前7時半)に2017年10~12月期(2Q)の決算発表を予定している。QUICK FactSet WorkstationがまとめたアナリストのEPS予想(29社平均)は0.87ドルと、前年同期(0.83ドル)から微増する見通し。 クラウドサービス「Azure」の好調が業績を牽引しそうだ。

【10~12月期決算の市場予想】(前年同期比)

・売上高 283億8100万ドル (+8.9%)

・純利益 67億7180万ドル (+3.1%)

・EPS(1株利益)0.87ドル (+4.2%)

【事業別売上の市場予想/会社計画】

PBP: 88億6500万ドル /会社計画87.5~89.5億ドル、中央値88.5億ドル

IC: 75億1400万ドル /会社計画73.5~75.5億ドル、中央値74.5億ドル

MPC:120億1800万ドル /会社計画117~121億ドル、 中央値119億ドル

(注)データはQUICK FactSet Workstationより作成

売上構成比が4割強を占めるモア・パーソナル・コンピューティング(MPC)はWindows、デバイス、ゲーム、検索などを含む主力事業で利益率は3割弱、売上構成比が3割程度の生産性及びビジネス・プロセス(PBP)は法人向け、個人向けのOffice、Dynamicsなどを扱い利益率は3割強。同様に売上構成比が3割程度のインテリジェント・クラウド(IC)ではクラウドサービス「Azure」を提供し、こちらも利益率は3割強と高い。

「Windows」で一世を風靡した同社だが、パソコン需要の低迷を背景に存在感が低下。現在はクラウドサービスを主力とする企業への転換を急速に進めており、主力の基本ソフト(OS)は稼ぐための製品というよりもクラウドサービスの利用を促す道具となりつつある。企業向けクラウド事業の「Azure」は中核サービスの一つとして急成長を遂げており、大企業向けでは強みを発揮。クラウドシェアでは業界首位でシェア3割超のアマゾンには遠く及ばない2位だが、足元の成長力ではアマゾンを上回っている。昨年10月末に発表した1Q(7~9月期)決算は、市場予想を上回る好決算。特にクラウド事業の「Azure」は前年同期比90%増と高い伸びをみせており、この勢いが2Qも持続しているか否かに注目されよう。

税制改革による影響は限定的となりそうだ。トランプ米大統領が政権公約で掲げた大型減税法が成立し、法人税率は従来の35%から21%に低下する。税率が21%以上の企業は減税の恩恵を享受するが、短期的には繰り延べ税金資産の減額で一時的に費用が嵩み業績下振れ要因となりかねない。マイクロソフトは米国に本拠を置くが、アイルランド、シンガポール、プエルトリコなどの低税率国にある子会社に分担させて、全世界の製品販売事業を運営しているため税率は8%程度で低い。そのため減税の恩恵は享受できないが、一時的な費用を計上することはなく、業績下振れリスクは低いとみられる。

<過去20四半期決算分析>

EPS実績 対アナリスト予想

上振れ回数 16

下振れ回数 4

EPS実績/アナリスト予想(%)

平均乖離率 +8.3

平均上振れ率 +12.5

平均下振れ率 -8.4

決算発表直後1日の値動き

上昇回数 15

下落回数 5

平均騰落率 +1.4

平均上振率 +4.0

平均下振率 -6.4

(注)データはQUICK FactSet Workstationの「サプライズ履歴」より作成

同社の決算発表は概ねアナリスト予想を上回って着地するケースが多く、過去5年(20四半期)で15回が上振れ。その際の平均上振れ率は12.5%に達する。その一方で、5回下振れしたが、その下振れ率は8%強となっている。この決算発表直後1日の値動きは、15回が上昇し、5回下落。平均上昇率は4.0%、下落率は6.4%だった。

概ね市場予想を上回る決算発表でポジティブに動くケースが多いのだが、稀に下回った際には6%強の下落に見舞われることがあるので留意されたい。

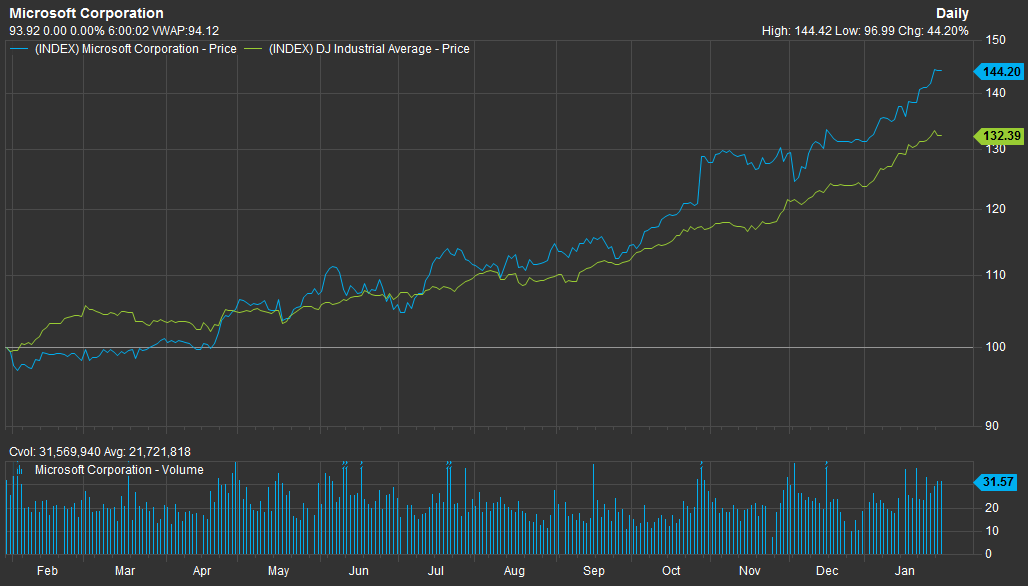

マイクロソフトのダウ工業株30種平均の株価推移

(注)青:マイクロソフト、緑:ダウ工業株30種平均

(QUICK エクイティコメント)

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。また、米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に業績の着地点や注目ポイントをまとめた「米決算プレビュー」を決算発表前に配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

スコアから探す

スコアから探す