QUICKコメントチーム=松下隆介

米連邦公開市場委員会(FOMC)に欧州中央銀行(ECB)理事会、英議会総選挙に欧州連合(EU)首脳会議、日銀短観、さらには米の対中関税第4弾の発動期限と、相次ぐ重要イベントを前に売買手控えムードが広がりやすいものの、良好な株式相場の地合いは続いており、市場参加者の鼻息は荒い。イベント同様、株買いの材料もいくつか見当たるからだ。

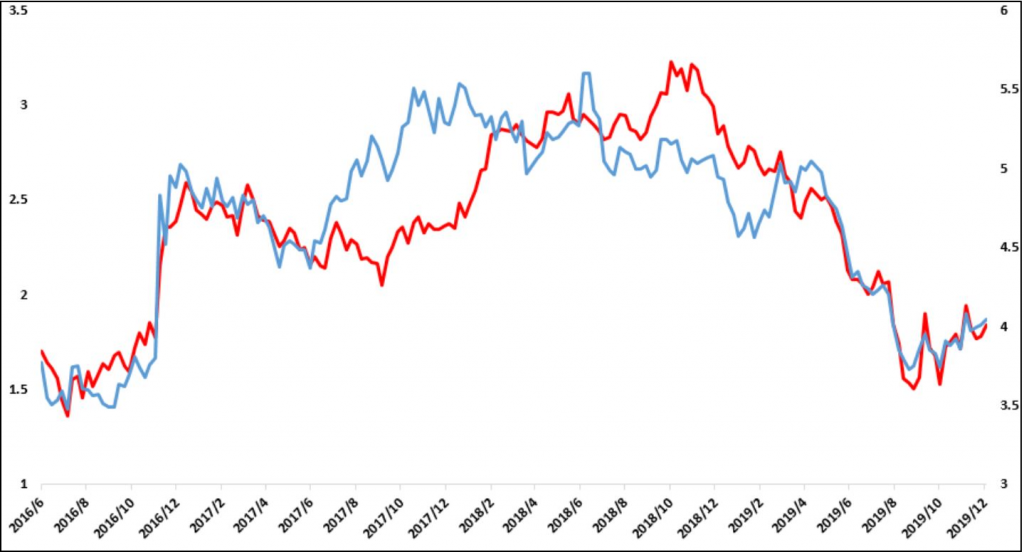

東海東京調査センターの平川昇ニ氏が株高の理由に挙げるのは景気に先行する銅価格を金価格で割った値と米長期金利の推移だ。いずれも9月を底に反転している。「20年の世界経済は、米中の景気刺激策が徐々に強化される中で安定する」(中国の華泰証券)。景気回復を織り込んだ銅高・金利高であれば、日本株全体に追い風だ。

■銅価格を金価格で割った値(青・右軸)と米長期金利(赤・左軸)

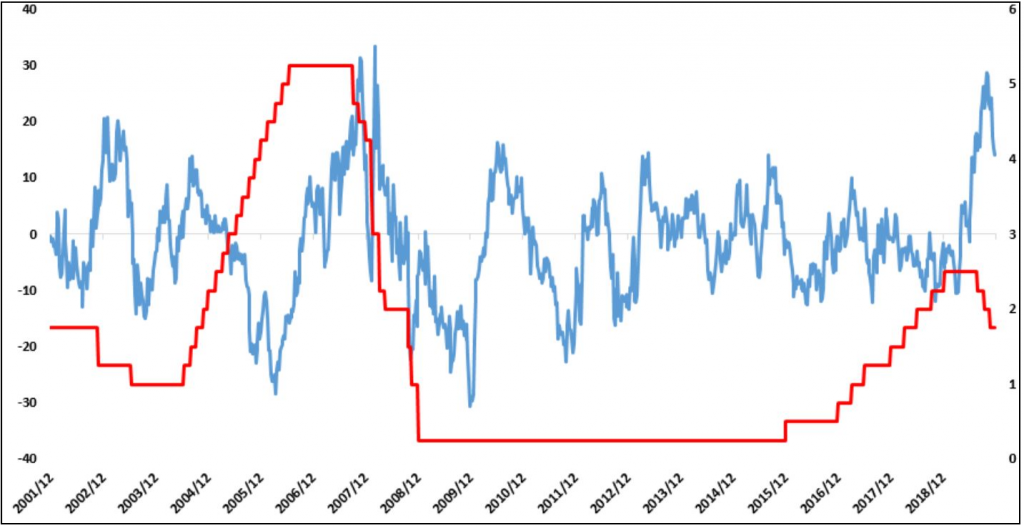

米長期金利の低下余地が乏しく、反転しやすい地合いなのは、別の角度からも読み取れる。SBI証券の北野一氏はリポートで、海運株と鉄鋼株の相対株価に注目。足元のように、52週移動平均と株価のかい離が広がる現象は過去、米金融政策の重要な転換点で発生したという。米政策金利の推移を照らし合わせて導き出した答えは「利下げの終わり」だ。

■業種別株価指数・海運を鉄鋼で割った値の52週平均からの乖離率(青・左軸、%)と米政策金利(赤・右軸)

「産業のコメ」である半導体の市況持ち直し期待も支えになる。野村証券によると、世界の半導体出荷額の伸びに2~3カ月先行する米国の半導体製造装置輸出額は10月、1年ぶりに前年同月比でプラスに転じた。日本からアジアへの輸出にも、底打ちの動きが出ている。このペースが続けば、20年1~3月期の世界の半導体出荷額は前年同期比でプラスに転じる可能性があるという。

マクロ環境の好転などを背景に、経済協力開発機構(OECD)が毎月発表する景気先行指数は、前月差でみて改善傾向が続く。グローバル指数も「ボトムを形成しつつある」(エバコアISIのエド・ハイマン氏)。この指数は海外勢の売買動向と相関が強く「改善基調が強くなれば、さらなる買い越しが期待される」(大和証券)との見方がある。

![]()

※QUICK Market Eyes®はトレーダーやディーラー、運用担当者の皆さまに向けたQUICK独自のマーケット・コメントサービスです。日米の個別株から債券を含めた先物市場まで幅広くカバー。証券会社や機関投資家など運用・調査の現場への取材を通じて得た専門性の高い金融情報を提供します。

")

")

スコアから探す

スコアから探す