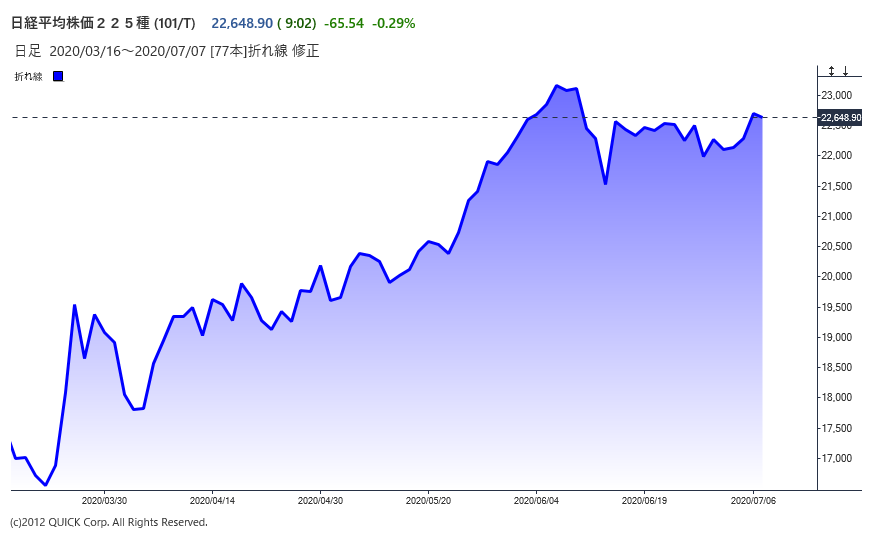

新興市場で東証マザーズ指数が3月19日につけた年初来安値から2カ月弱で、新型コロナウイルス感染症が深刻化する前の1月末の株価水準を回復したのとは対照的に、日経平均株価は3月につけた安値からの「値幅調整」をみせたあとの「日柄調整」が続いている。

■株価の二極化

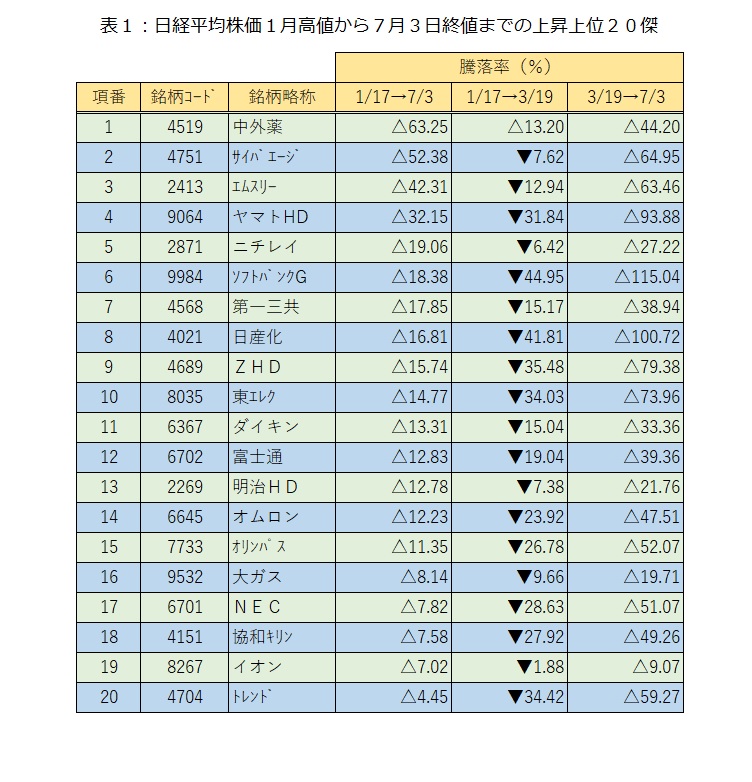

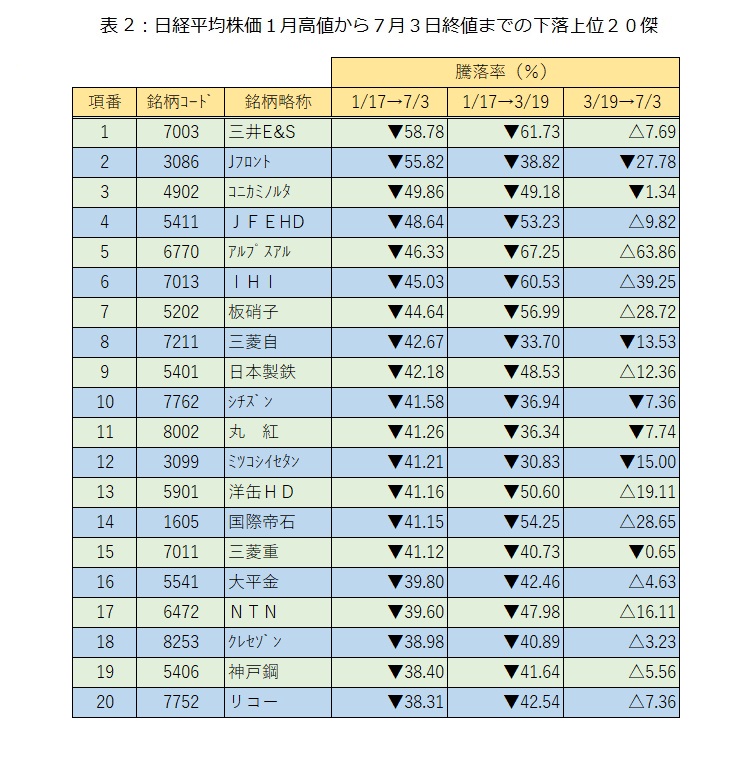

日経平均の値動きについて、「1月17日の高値から3月19日の安値までの下落場面」と「3月19日安値から7月3日までの反発・日柄調整場面」に注目して、日経平均の採用銘柄で「1月17日から7月3日までの上昇上位20傑・下落上位20傑」をみてみたい。新型コロナウイルス感染症への警戒から安値をつける株価下落場面と株価上昇場面では、従来多くみられたようなリターン・リバーサルの動きとは異なり「株価下落が相対的に小さかった銘柄群が、株価上昇局面で優位」な例が少なくなく、「株価下落が相対的に大きかった銘柄群が、新型コロナへの過度の警戒が和らぐ局面でも下げ幅を広げる」例が目を引いた。「ウィズ・コロナ、アフター・コロナ」での株価の二極化が徐々に輪郭を浮き彫りにしている。

表1で掲げた上昇上位20傑では、新型コロナ対策でのバイオ・食品や感染防止とかかわりのある銘柄群、小売りや電子商取引(EC)などが顔を並べる。構造改革を打ち出したハイテク関連も散見され、富士通(6702)や日本電気(NEC、6701)といった大手電機がランク入りしているのは興味深い。

表2で掲げた下落上位20傑では、「新型コロナ後」の特需といったプラス要因よりも、消費行動の変化による景気減速の影響などマイナス要因が警戒される銘柄群が並んでいる印象が強い。JFEホールディングス(5411)や日本製鉄(5401)、神戸鋼(5406)は世界的な鋼材需要の減退、生産設備縮小の負担などが見送り要因か。Jフロント(3086)、三越伊勢丹(3099)は日経平均が3月安値から値を戻す場面でも下落に歯止めがかかっていない。百貨店でファッションや高級商材の今後の販売のあり方、訪日外国人によるインバウンド消費や免税販売の回復が見込みづらいことなどが株価の重しになっているとも考えられる。

■セクター内での二極化

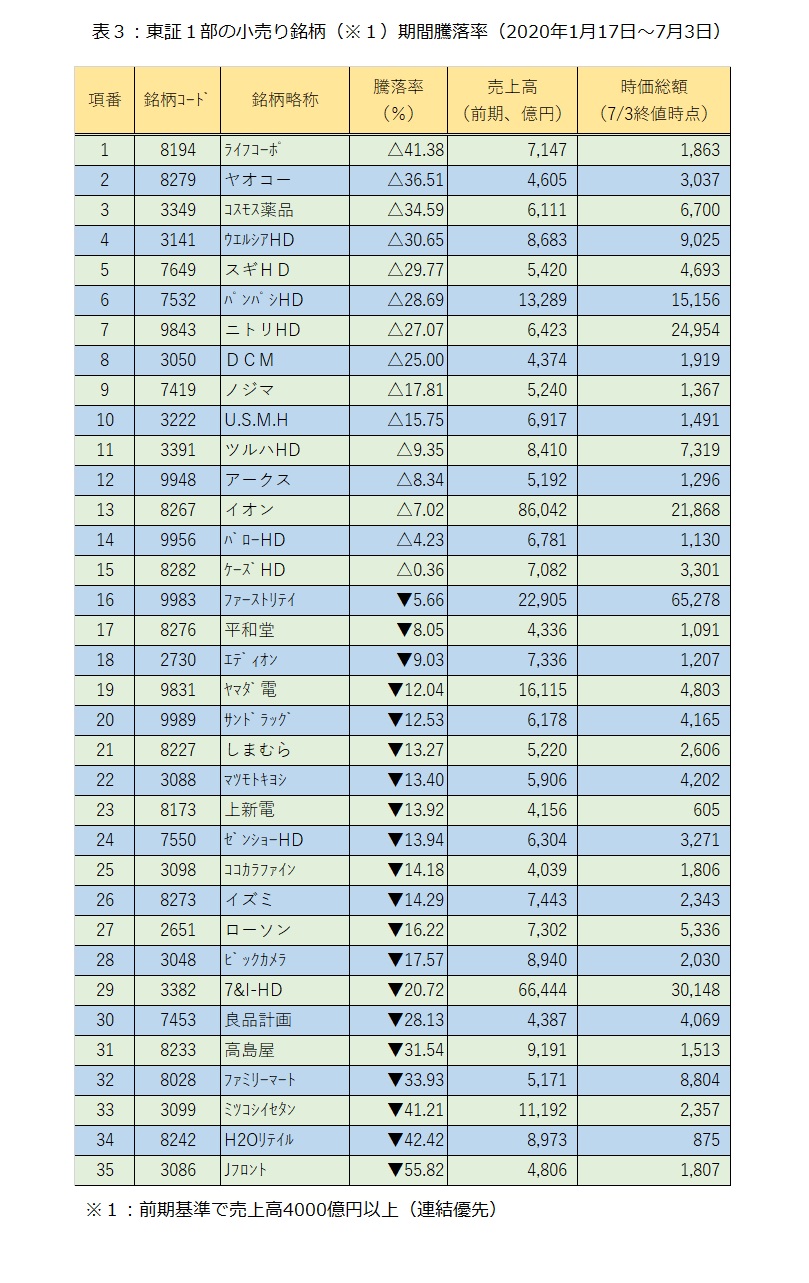

日経平均採用銘柄から対象を拡大するが、表3に東証1部の業種分類で「小売業」について売上高(前期、連結優先)4000億円以上の35銘柄について、1月17日から7月3日までの騰落率を掲出した。詳細な検証はしていないが、上昇上位はドラッグストアや家電量販店やディスカウントストア、競争力をもつ自社製品を販売する家具・インテリアチェーンと、おおまかな傾向は読み取れる。一方で、下落上位には百貨店やコンビニストア大手が並び、「小売り」業種での主役交代がうかがえるほか、家電量販店やドラッグストアでも一律に「勝ち組」とはなりえない様子がうかがえる。セクター内での二極化は小売りに限ったことではないが、「ウィズ・コロナ、アフター・コロナ」を考えるうえで示唆に富む先行事例と捉えられよう。(QUICK Market Eyes=山口正仁)

米小売売上高、全国CPIの注目ポイント【先読み便利帳】")

スコアから探す

スコアから探す