長かった梅雨明けとともに8月相場を迎える。コロナに米大統領選、米中対立など不透明材料をあげればきりがない。このような時だからこそ、アノマリーを確認していおくのも一つの手だろう。過去を振り返ると、8月は株式市場が調整しやすい傾向が続いている。昨年2019年8月はトランプ米大統領が対中制裁関税「第4弾」を発動すると発表し、リスクオフムードが強まった。今年は11月に米大統領選を控えていることもあり季節要因(シーズナリティ)が一層意識されそうだ。それでも、振り返ってみると押し目機会となる月であったことも見逃せない。

■日経平均株価の下落率が大きい

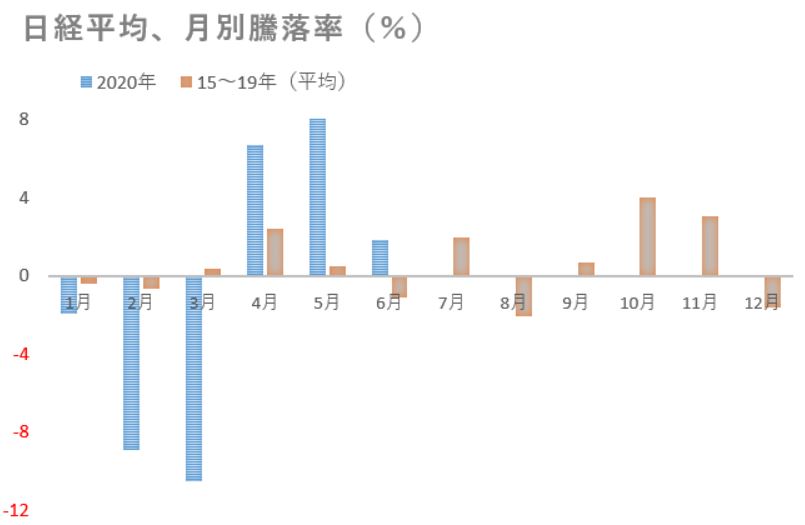

下のグラフは日経平均株価の2015~19年の5年間における各月の平均騰落率を示したものだ。8月はやや下落率が大きい月となっている。

2019年8月、トランプ米大統領が月初にほぼすべての中国製品に追加関税を課す「第4弾」の対中制裁関税発動を表明。リスク・オフムードが強まったことは記憶に新しい。19年8月、日経平均株価は月間で817円(3.8%)安となった。足もと20年においても直近、米中がそれぞれの領事館を閉鎖するなど、米中対立がくすぶり続ける状況は変わらない。19年の経験もあり、8月のシーズナリティが意識されやすい状況とも言えそうだ。

■海外投資家が日本株を売り越しやすい

また、8月は海外投資家が日本株を売り越しやすいというシーズナリティもある。2015~19年の5年間、海外投資家は8月に日本株を約7兆円売り越している(現先合計)。なお、現物株だけで見ても、海外投資家は8月、2012年から9年連続で日本株を売り越している。

■米大統領選控え、円高基調

加えて、今年は11月に4年に1度の米大統領選を控える。足もとでドルに対して円高傾向が鮮明となっているが、4年前の2016年も8月にかけて円高基調が鮮明となる場面が見られていた。なお、この時は1ドル100円割れまで円高が進んだ。

2020年6月の日銀短観において、事業計画の前提となっている想定為替レートは1ドル107円87銭(20年度通期、全規模・全産業)であったことから、足もとの為替水準は輸入企業中心に収益の逆風になりかねない。

■下落からの反発

それでも、過去に8月は押し目機会となりやすかった状況も確認できている。下のグラフは2015~19年の5年間における平均日次騰落率を累計し、1年間の値動きのパターンを表したものだ。

8月は一時的に下落しやすいものの、その後は反発し、12月まで上昇基調が続きやすい傾向が伺える。

直近、日経平均株価は2万2000~2万3000円と比較的狭いレンジ内推移が続いている。7月29日には全国の新型コロナウイルス新規感染者が1000人を超えており、引き続き先行き不透明な状況が続いている。それでも、同日の米連邦公開市場委員会(FOMC)でゼロ金利政策と量的緩和政策が維持されるなど、大規模金融緩和がリスク資産を下支えする構図も不変だ。

膠着する環境下でシーズナリティが実現しやすい状況とも言えそうだが、結果として、いい押し目機会となる可能性があることも頭の片隅に入れておきたい。(QUICK Market Eyes 大野弘貴)

<金融用語>

米連邦公開市場委員会(FOMC)とは

Federal Open Market Committeeの略称で和訳は米国連邦公開市場委員会。米国の金融政策の一つである公開市場操作(国債買いオペなどを通じて金融機関の資金需給を調節すること)の方針を決定する委員会のこと。FRSの構成機関である。 FOMCは、米国の中央銀行ともいうべき米連邦準備理事会(FRB)が開く会合で、FRBの理事や地区ごとの連邦準備銀行総裁で構成されており、米国の金融政策やフェデラルファンド(FF)レートの誘導目標を決定する最高意思決定機関である。約6週間ごとに年8回、定期的に開催される他、必要に応じて随時開催される。 声明文は、FOMC開催最終日(米東部標準時間午後2時15分頃)に公表、議事要旨は政策決定日(FOMC開催最終日)の3週間後に公表され、米国の金融政策を占ううえで市場関係者の関心が高い。

スコアから探す

スコアから探す