「ドン・キホーテ」を運営するパン・パシフィック・インターナショナルホールディングス(7532)株が急伸している。8月12日に発表した2020年6月期の連結決算で純利益が会社計画や市場予想を上回ったためだ。21年6月期も小幅ではあるが過去最高益を更新する見通しで、コロナ禍にも負けない成長への期待感が株価を押し上げている。

■生活必需品の特需が支え

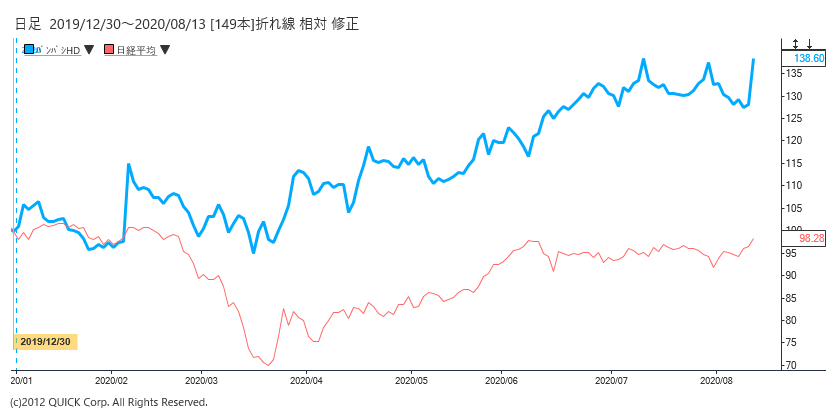

パンパシHD株は13日午前に前日比272円(11.7%)高の2594円と、株式分割考慮後の上場来高値を付けた。終値も188円(8%)高の2510円だ。時価総額は一時1兆6000億円を突破し、昨年末に比べ5000億円近く膨らんだ。

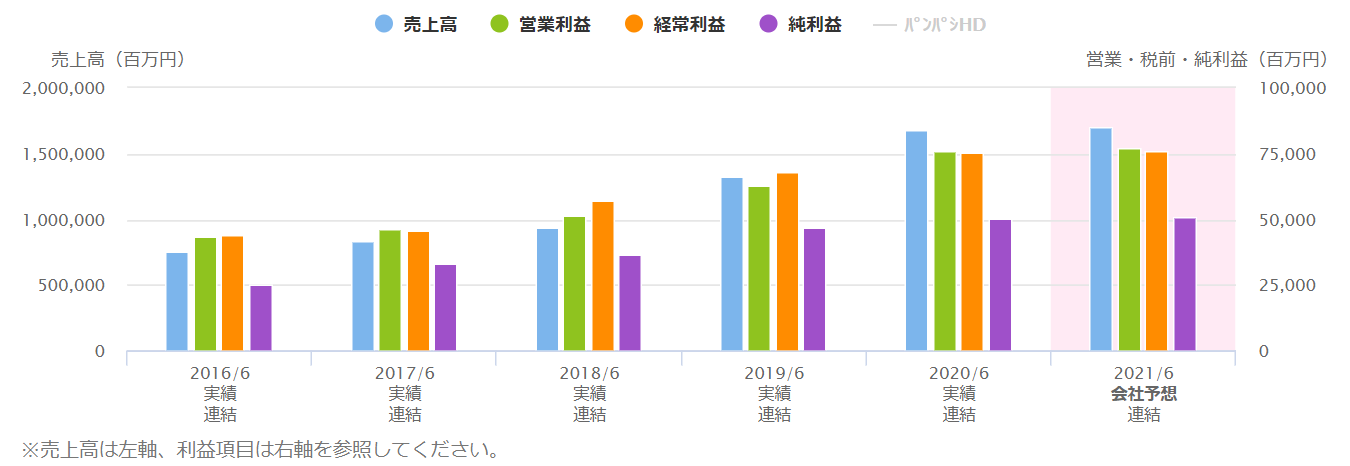

買いのきっかけは業績の上振れだ。20年6月期は営業利益が前の期比20%増の759億円だった。生活必需品の販売増などで、会社計画(710億円)やQUICKコンセンサス(7月30日時点、13社、720億円)を上回った。

新型コロナウイルスによる外出自粛の影響が出た4~6月期の営業利益は、前年同期比7%減の155億円だった。渡航制限で免税売上高が一気に蒸発した影響が大きい。ただ、19年に完全子会社化した総合スーパーのユニーが食品など生活必需品の特需で増益となり業績を支えていた。野村証券の青木英彦リサーチアナリストは12日付のリポートで「消費の重心が駅前の繁華街から住宅地・郊外へとシフトするなか、店舗の立地特性が多様なのが奏功した」と指摘する。

■「懸念は必要ない」

月次で発表する既存店売上高は底堅く好決算への期待は高かった。それでも株高に弾みが付いた背景には確実な成長力への評価がある。12日に公表した21年6月期の営業利益の見通しは前期比1%増の770億円だ。これはQUICKコンセンサス(13社)の794億円を下回るが「慎重な見通しで懸念は必要ない」(SMBC日興証券の金森都シニアアナリストの12日付リポート)との見方が大勢だ。

もう一つの好材料はユニーだ。総合スーパー(GMS)からの業態転換が順調に進み食料品中心だったアピタやピアゴを、生活雑貨の取り扱いが豊富なディスカウント店舗「MEGAドン・キホーテUNY」に改装している。稼働が1年未満の25店舗の粗利益は転換前より36%増えた。パンパシHDはユニーと「ドンキUNY」を運営するUDリテールを合わせたベースの営業利益を、24年6月期に統合前比で200億円積み増す目標を掲げる。20年6月期時点で計画を上回る進捗で、統合効果が目に見える形になった。

インバウンド需要の蒸発は逆風だが、「時計・ファッション部門の商品在庫を落とす一方で日用雑貨や食品といった消費者ニーズの高い製品の在庫を増やしており、機動的な判断ができているのは高評価」(内藤証券の北原奈緒美シニア・アナリスト)との声も聞かれる。統合効果への期待も支えとなり、パンパシHD株は高値圏での推移が続きそうだ。〔日経QUICKニュース(NQN)田中俊行〕

<金融用語>

インバウンド消費とは

海外から来日した外国人観光客による日本国内での消費活動のこと。 訪日外国人旅行を意味する観光用語の「インバウンド(Inbound)」に由来する。

スコアから探す

スコアから探す