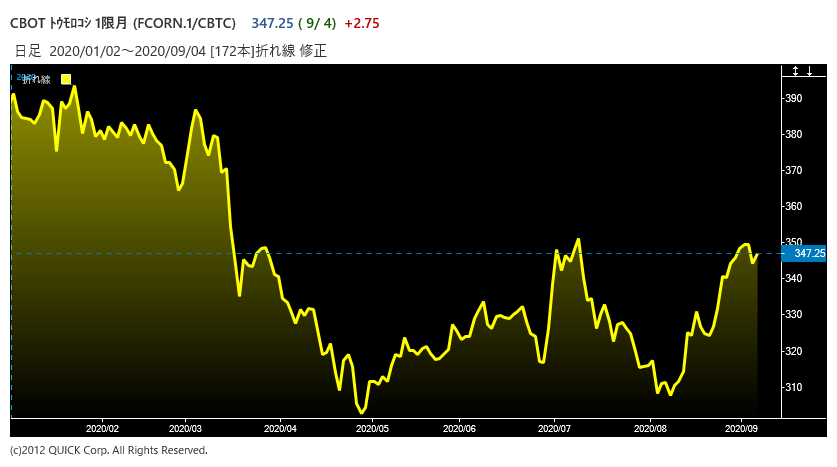

年明け以降下落していたトウモロコシ価格だが、3月を底に上昇している。足元の価格上昇は米生産地の乾燥気候により、供給面が意識されているためである。また、今年の夏の終わりから秋にかけてラニーニャ現象の発生も懸念され始めていることも影響しているようだ。近年、ラニーニャ現象が発生した際に穀物価格が上昇するケースが増えているためだ。このほか、8月は米中西部の生産地でデレチョと言われる暴風雨が発生、サウスダコタ、アイオワ、イリノイ、オハイオなどが被害を受けた。

■価格の上昇要因

供給不安が顕在化する、ないしはその傾向が強まるとき、基本的にはショートポジションの買戻しが起きる。価格への影響が大きい投機筋動向であるが、ショートポジションは320,053枚と同じ時期の過去5年平均の344,486枚を下回るまで買戻しが進んだ。8月の初めには過去5年の最高水準を上回っていたことを考えると、この数週間で供給面が強く意識されるようになったことを伺わせる。現在の強基調が晩夏から秋にかけて継続する価格上昇リスクも警戒しておく必要がある。また、冬場にロックダウンが起きない、ないしはワクチン開発が完了して投薬が開始され、人やモノの移動に制限が掛からなくなった場合もトウモロコシ価格の上昇要因となるだろう。

■需給緩和で下落の可能性

しかしトウモロコシ価格のパフォーマンスを見ると、年初来の騰落率は▲11%と原稿執筆時点では年初来で大幅なマイナスの状態。価格の低迷は需給バランスが緩和する見通しが示されていることによるものと考えられる。先月発表された、米農務省のデータを基にすると2020-2021穀物年度の米国産トウモロコシの生産は前年比+4,219万トンの3億8,808万トンと大幅な増加となる見込み。一方で需要面は、国内需要が+1,753万トン、輸出需要は+1,092万トン、合計で+2,845万トン増加の3億4,686万トンに留まるとみられている。その結果、米国のトウモロコシ需給率(弊社作成の指標。トウモロコシ需要を供給量で割ったもの。数値が上昇すれば需給がタイトで価格が上昇しやすく、低下すれば需給緩和で価格が下落しやすい)は84.3%と全穀物年度の86.0%から▲1.7%低下する見込みであり需給ファンダメンタルズ面では価格には下押し圧力が掛かる可能性が高い。

■輸送需要動向による下振れリスク

また、トウモロコシの主要用途の1つであるエタノール向け需要が、コロナウイルスの影響に伴う輸送需要の減少によってこの冬場にかけて、下振れリスクが顕在化するシナリオは十分にあり得る。米国のトウモロコシ国内需要の41.4%がエタノール向け需要だが、輸送需要動向に左右されることになる。

通常、農産品は景気動向に関係なく需要が決定される「非景気循環系商品」に分類されるが、再生可能エネルギーの普及や、環境面からガソリン添加剤としてエタノールが選好されるようになったことから、「景気に半分循環する商品」となりつつある。これはバイオ燃料として用いられるパーム油の競合原料である大豆にも言えることだ。結果、トウモロコシ価格のガソリン価格に対する説明力は高まることになり、原油・ガソリンの需給環境が強くトウモロコシ価格に影響を及ぼすようになった。

足元のトウモロコシ価格の上昇は供給面が材料であるが、コロナの影響緩和(というよりは、コロナとの付き合い方がある程度判明してきた、が正しいか)による経済活動の再開、それに伴うガソリン需要の増加が影響していることは無視できない。今年の冬場にコロナウイルスの感染拡大第二波が訪れる可能性はあり、その場合、トウモロコシ価格は下落することになるだろう。供給面でも、トウモロコシ価格の上昇とエタノール価格の低迷により、生産者のクラッシュマージンが低下、エタノールの生産調整圧力が高まることがトウモロコシの需要を減じ価格を押し下げる可能性もあり得る

短期的には上昇リスクを警戒しつつ、中期的には下振れリスクを意識する必要があると見ている。

スコアから探す

スコアから探す