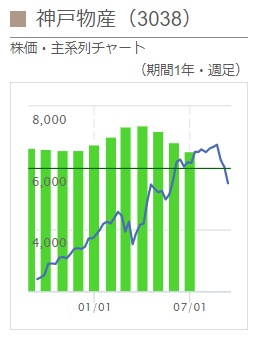

9月11日の東京株式市場で神戸物産(3038)株が急落した。一時、前日比440円(7.6%)安の5360円まで下落した。10日に発表した2019年11月~20年7月期の連結純利益は116億円と前年同期比で25%増えた。ただ、足元で主力の「業務スーパー」の売上高成長が鈍化するさなか、通期見通しを変更しなかっため、好材料出尽くしとの見方から売りが加速した。神戸物産株は巣ごもり需要の拡大を背景に、コロナ禍で急伸した銘柄の代表格だったが、その勢いは一服した。今後は再び力強さをもった収益拡大傾向を見せられるかが株価反転のカギを握る。

■外食需要の回復

SMBC日興証券は10日付で、神戸物産株の投資判断を3段階で最上位の「1」から、「2」に引き下げた(目標株価は5800円に引き上げ)。担当の皆川良造シニアアナリストは「内食需要は4~5月ごろにピークアウトしたとみられ、足元では外食の売上高が回復しつつある」と指摘。「消費者の低価格志向の高まりなどのプラスの評価点は、既に織り込み済みだろう」とみていた。

また、東京都が23区内の飲食店に求めていた時短営業の要請を15日に終了することを決めたことも、外食需要の回復から押し目買いをためらう要因となっているようだ。月次の単体売上高の前年同月比伸び率は、今年に入って4月(34.8%)をピークに徐々に低下。7月には14.0%となった。

■より割安な同業他社へ

株価の割高感も警戒されていた。神戸物産株はコロナ禍で人気化し、前年末から上場来高値(7140円)を付けた8月24日までに株価は9割上昇した。PER(株価収益率)は10日時点で47倍台となっており、市場では「低価格スーパーとして特殊な需要を取り込んでいるとはいえ、消費関連の銘柄としては25倍前後が上限ではないか」(auカブコム証券の河合達憲チーフストラテジスト)との見方が出ていた。河合氏は、「足元で出遅れていたバリュー(割安)株に資金がシフトしていることも、逆風となっているようだ」ともみていた。

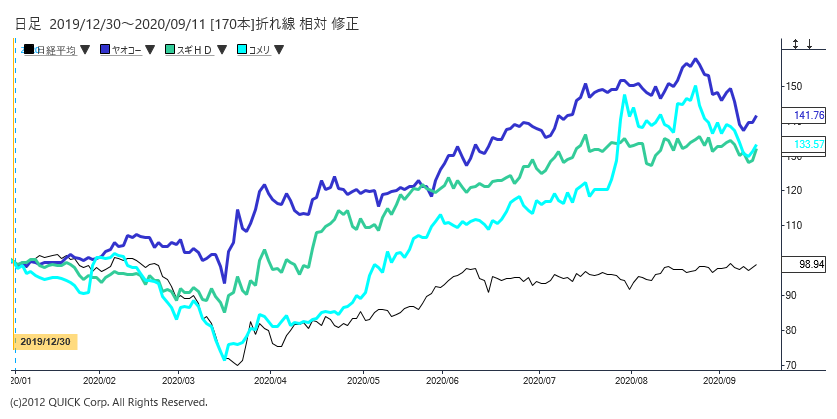

割高感が強まるなか、投資家はほかの銘柄に目を移しつつある。SBI証券の田中俊シニアアナリストは「春先にはコロナによる業績への影響の度合いから小売り関連株の評価が二極化し、神戸物産やワークマン(JQ、7564)に資金が集中していた」と話す。ただ、足元では「経済再開の本格化期待もあり、投資家の関心はより割安な同業他社やホームセンター、ドラッグストアなどに移りつつある」という。実際、PERが24倍台のヤオコー(8279)や23倍台のスギHD(7649)、13倍台のコメリ(8218)などは、きょうは軒並みプラス圏で推移した。

コロナ禍で売り上げを大きく伸ばしたため、次期となる21年10月期のハードルが高くなっていることも意識されている。神戸物産はこれまで「業務スーパー」全店の出荷実績で、64カ月連続で前年超えを達成してきた。足元では品切れ解消のために工場の増強に力を入れているが、コロナ禍での急激な売り上げの拡大を受けて、来期以降、いったんは成長の鈍化が避けられないとの見方が優勢だ。

■期待感は損なわれていない

ただ、追い風となる材料も少なくない。多雨や日照不足で野菜の卸値が幅広い品目で上昇し、冷凍野菜の需要は高まっている。同社はイタリア産のパスタソースなど輸入品の販売にも注力しており、為替が円高傾向に振れていることも調達面での支援材料になる。また、コロナ禍での賃金停滞から、消費者の低価格志向は長期化しそうだ。

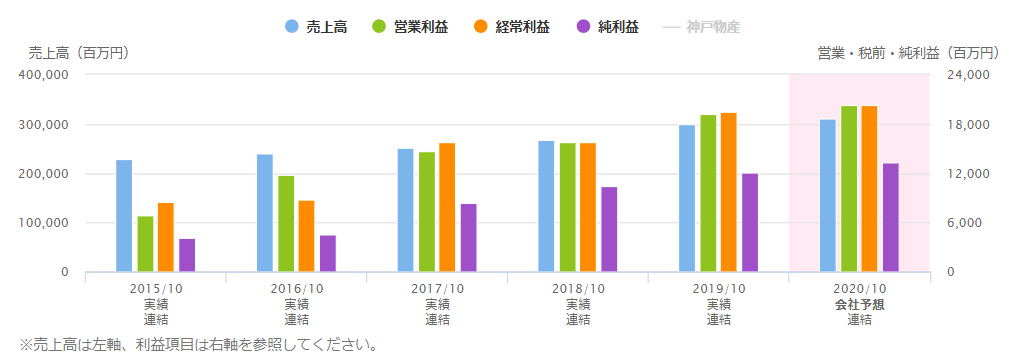

※神戸物産の業績(20年10月期は会社予想)

10日の決算発表では、通期の純利益見通しを前期比10%増の133億円とし、従来予想を据え置いた。7月末での進捗率は9割弱で、市場予想平均のQUICKコンセンサス(8月27日、9社)が152億円であることを踏まえると、保守的な姿勢といえる。「年間収益がある程度見通せるようになったタイミングで上方修正を発表する考えでは」(SBIの田中氏)との声もあり、期待感は損なわれていない。コロナ禍での「集中買い」による株高が落ち着き、今後は月次売上高の伸び率拡大、さらに業績上方修正など、投資家の期待感を回復させるようなデータが待たれる。〔日経QUICKニュース(NQN)寺沢維洋〕

<金融用語>

PERとは

Price Earnings Ratioの略称で和訳は株価収益率。株価と企業の収益力を比較することによって株式の投資価値を判断する際に利用される尺度である。時価総額÷純利益、もしくは、株価÷一株当たり利益(EPS)で算出される。例えば、株価が500円で、一株当たり利益が50円ならば、PERは10倍である。 一般的には、市場平均との比較や、その会社の過去のレンジとの比較で割高・割安を判断する場合が多い。どのくらいのPERが適当かについての基準はなく、国際比較をする場合には、マクロ的な金利水準は基より、各国の税制、企業会計の慣行などを考慮する必要がある。 なお、一株当たり利益(EPS)は純利益(単独決算は税引き利益)を発行済株式数で割って求める。以前は「自社株を含めた発行済株式数」で計算していたが、「自社株を除く発行済株式数」で計算する方法が主流になりつつある。企業の株主還元策として自社株を買い消却する動きが拡大しており、より実態に近い投資指標にするための措置である。

")

スコアから探す

スコアから探す