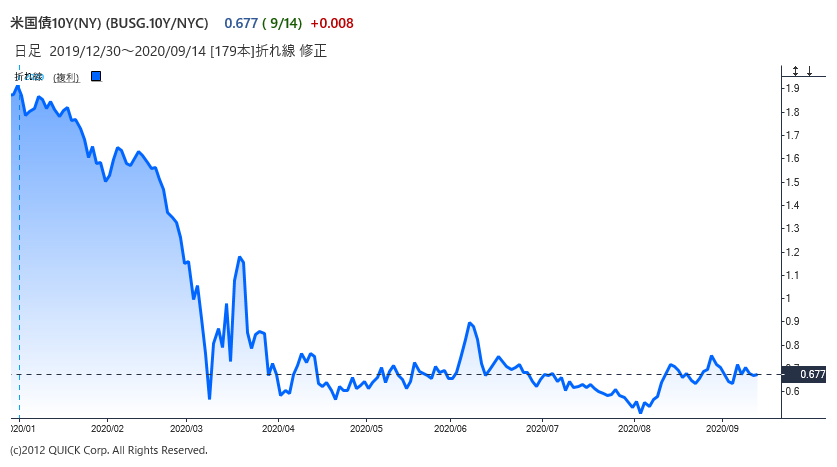

9月14日の米債券市場で長期金利の指標となる10年債利回りは前週末比0.01%高い0.67%で終え、長期金利の上がりにくさが目立った。米連邦準備理事会(FRB)の低金利政策が長期化するとの思惑が背景にあるが、実体経済の持ち直しが緩やかにとどまっていることも影響しているようだ。債券市場と株式市場の間に温度差が生まれている。

■「労働市場の回復は想定より鈍い」

BMOキャピタル・マーケッツのイアン・リンジェン氏は「足元でリスク資産価格が回復する一方、対面サービスを伴う仕事は永久に消える危険にさらされている」と指摘する。

米株式市場でS&P500種株価指数の上値は重いものの、3月末からは3割程度高い水準だ。一方でハーバード大などの研究チーム「オポチュニティー・インサイツ」によると、米国の7月末時点の就業率は1月時点よりも6.8%低い水準にある。特に相対的に賃金水準が低い層で就業率の戻りが鈍い。リッチモンド連銀のバーキン総裁は9月上旬のウォール・ストリート・ジャーナル紙のインタビューで「労働市場の回復は想定よりも鈍い」と述べた。

■K字型の回復

こうした状況を受け「景気回復の軌道が(回復する分野と取り残される分野が大きく分かれる)K字型になるとの見方は説得力を増している」(BMOキャピタル・マーケッツのリンジェン氏)との声が広がりつつある。

「回復が加速する分野といつまでも回復しない分野の枝分かれ状態は、米経済の幅広い分野でみられる」(ギルド・インベスト・マネジメント)という。JPモルガンのマルコ・コラノビッチ氏も「政治・経済の両面で、K字型の回復に収束していく可能性がある」とみて、IT(情報技術)企業や大企業と、業績が景気変動の影響を受けやすい産業や中小企業の間に回復度合いの差があると指摘する。

通常の景気後退期からの回復であれば、先行して持ち直した分野にほかの分野が追いつき、経済全体の持ち直しにつながる。しかし新型コロナウイルスが引き起こした景気後退は、サービス業など特定分野の経済活動の制限や生活や経済行動の変容を含む。K字型の景気回復となれば、先行して持ち直す分野と遅れる分野の差は広がったままということになる。

苦境にある中小企業などを支援するのは政府の経済対策だ。ただ、米国では追加の経済対策案を巡り議会の共和党と民主党の溝が埋まらず成立が遅れている。市場では「追加の経済対策の成立は11月の大統領選後になる」との観測も広がっている。経済対策の成立が遅れれば遅れるほど、幅広い分野で回復度合いの差が広がり、景気持ち直しの軌道がK字型になる可能性が高まりそうだ。(NQNニューヨーク 岩本貴子)

")

スコアから探す

スコアから探す