公募増資が増え始め、需給悪化に身構える投資家が増えてきた。足元で自己資本比率が低い銘柄を敬遠し、高い銘柄群を選好する動きが顕著となっている。結果として自己資本比率が高い銘柄と、東証株価指数(TOPIX)の株価パフォーマンスの差が鮮明になってきた。

■リーマン・ショック後と類似

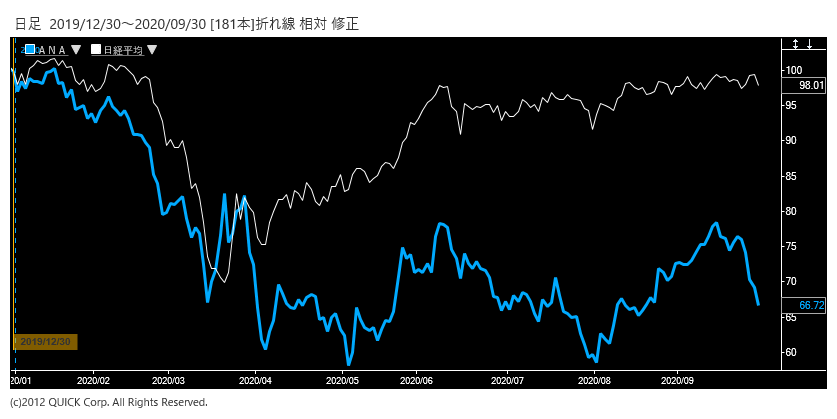

9月25日の大引け後、ANAホールディングス(9202)が2000億円規模の公募増資を検討していると伝わった。これが嫌気され、今週初めの28日の東京株式市場で空運株が売り込まれた。この日の空運株は前週末比い4.5%下落と、東証業種別騰落率の下落率でトップに立ち、6月15日以来の大きな下げを記録した。

ANAは6月までに借り入れや融資枠の設定で約1兆円の手元資金を確保しており当面の資金繰りにメドをつけているが、2020年4~6月期の連結最終損益は1088億円の赤字で、8月からは取引銀行と劣後ローンで4000億円規模の資金を調達する協議を進めており、自己資本の悪化は免れない。28日にANAは5.1%安と大幅に下落し、翌29日も増資を嫌気する売りに歯止めがかからなかった。

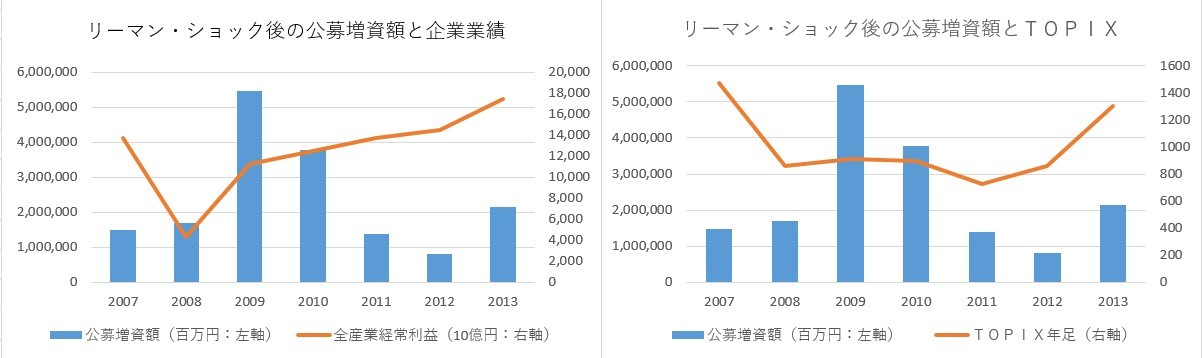

三菱UFJモルガン・スタンレー証券のリポートによれば、現在の公募増資が増えてきた状況は2008年のリーマン・ショック後と類似しているという。

同証券の分析によれば株価への反応は「増資発表日翌日の株価は希薄化や需給悪化などへの懸念により(平均で)約10%下落し、その後も軟調な展開が続いた」という。公募増資で調達した資金は主に設備投資、借入金返済、運転資金などに使われたが、資金使途に関わらず株価は軟調に推移する傾向があったと分析する。

■高自己資本比率の銘柄を選好

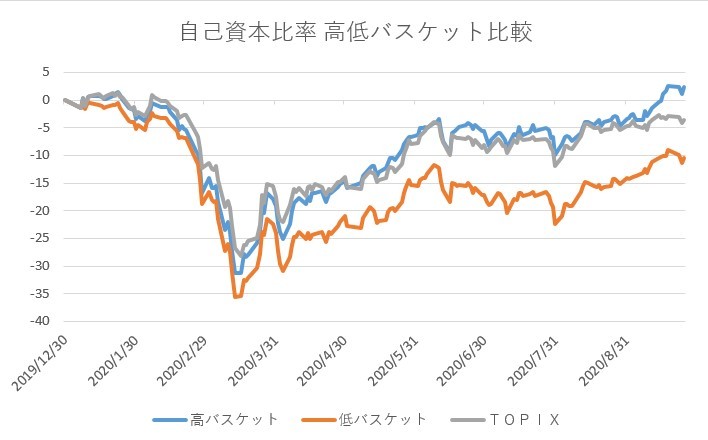

TOPIXをユニバースとし、総資産に占める自己資本の割合が高いポートフォリオと低いポートフォリオのパフォーマンスを比較したところ、米大手航空会社が公募増資を実施すると報じられた5月前後から国内株式市場でも公募増資が意識され始めたようだ。自己資本比率の高いポートフォリオがTOPIXをアウトパフォームし始め、9月に入って大きく差を広げた。公募増資による希薄化や受給悪化を見越して、財務安全性の高い企業が選好されているといえるかもしれない。

(QUICK Market Eyes 川口究)

<金融用語>

劣後ローンとは

銀行からの借入による通常のローンよりも株式に近く、資本性が強い借入金のこと。劣後特約付ローン、ハイブリッドローンともいう。 会計上は負債となり自己資本には算入できないが、格付け会社の評価によって資金調達額の一定割合が資本と認められるため、株式の希薄化なしに、財務体質を強化できる点がメリットとされる。

は28%高 ANA(9202)は17% 安 26日の夜間PTS")

スコアから探す

スコアから探す