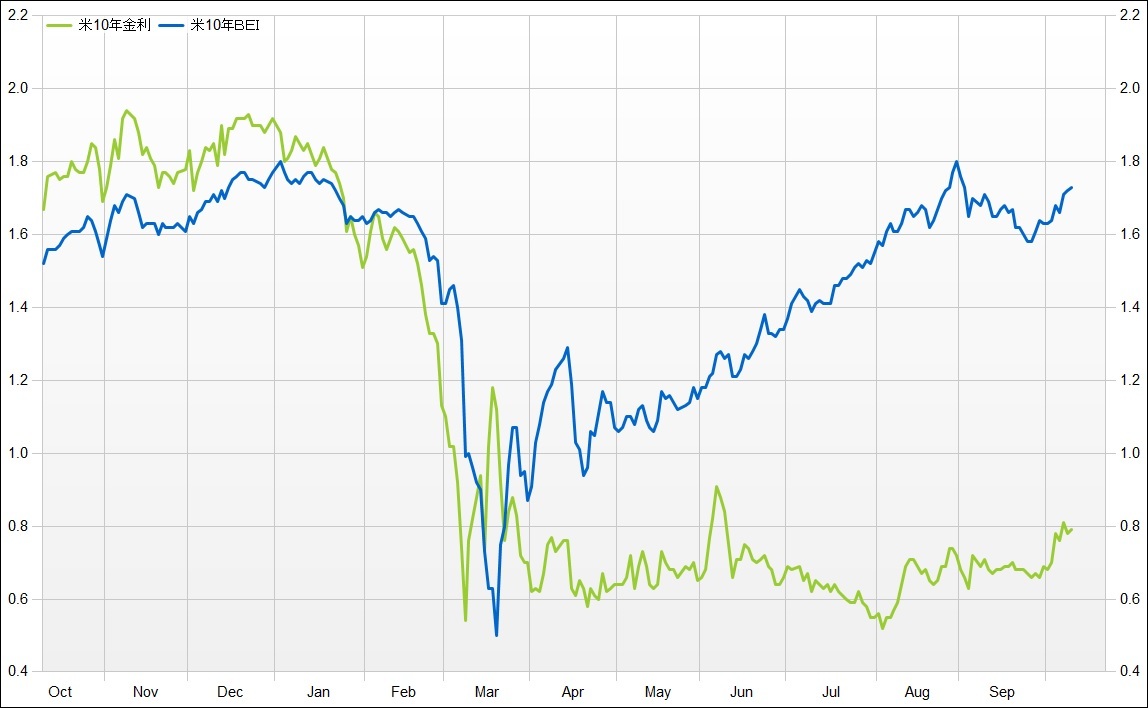

10月9日の米債市場で10年物BEI(ブレーク・イーブン・インフレ率、市場が織り込む期待インフレ率、青線)は1.73%と9月2日以来の高水準を付けた。8月末にかけてBEIが上昇した局面では長期金利(緑線)がおおむね横ばいで推移したことで実質金利が低下し、株高やドル安など様々な市場に影響を与えた。一方、足元はBEIを反映して長期金利も上昇しており、実質金利に与える影響は限られている。

期待インフレ率は足元の物価動向の影響を受けやすい。今週は13日に9月の米消費者物価指数(CPI)、14日に9月の米卸売物価指数(PPI)が発表される。いずれも8月から上昇が見込まれており、長期金利や期待インフレ率の動向が注目される。

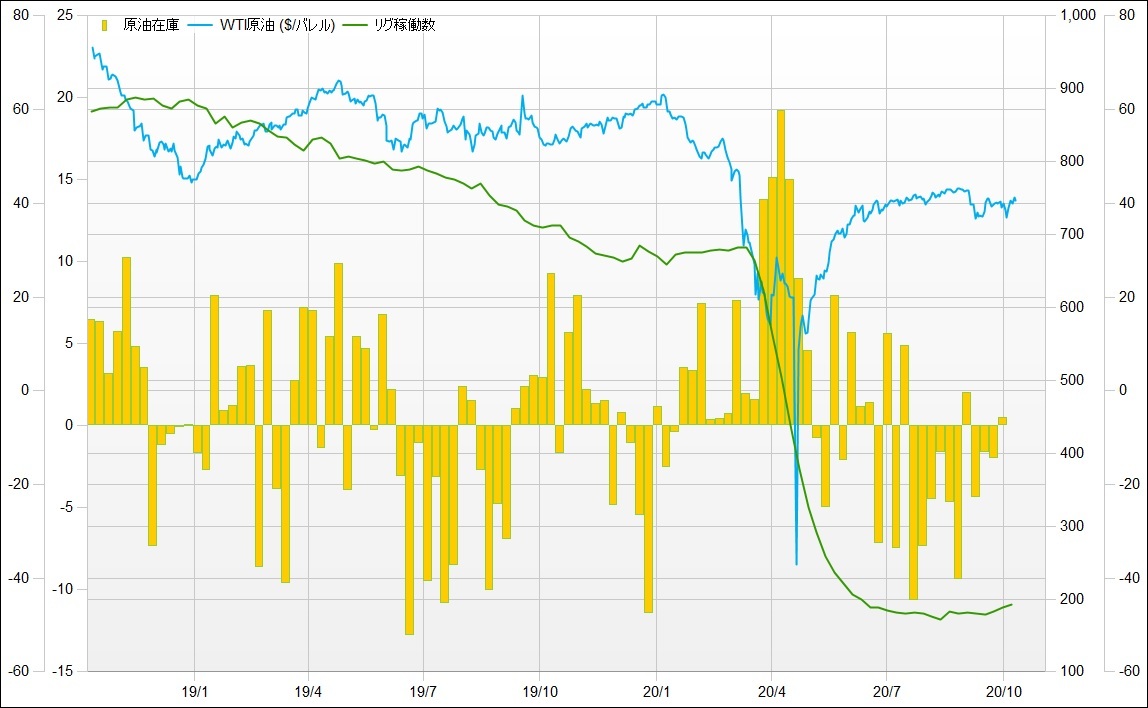

一方で石油会社ベーカー・ヒューズが9日に発表した米原油生産に使う掘削設備(リグ)の稼働数は193基と3週連続で増加し、6月中旬以来の高水準となった(緑線)。

7日に米ネルギー情報局(EIA)が発表した10月2日までの週の石油在庫統計で、原油在庫が4週間ぶりに増加に転じた(黄棒)。

需給が緩むとの思惑から、9日の米原油先物市場でWTI(ウエスト・テキサス・インターミディエート)の期近物は、前日比0.59ドル安の1バレル40.60ドルで取引を終えた(青線)。原油価格が物価を押し上げる要素は現時点で乏しいと言える。

(QUICK Market Eyes 池谷信久)

<金融用語>

BEI(ブレーク・イーブン・インフレ率)とは

市場が推測する期待インフレ率を示す指標のこと。英語表記(Break Even Inflation rate)を略して「BEI」とも呼ばれる。物価連動国債の売買参加者が予測する今後最大10年間(物価連動国債の残存期間次第で10年未満になる場合がある)における年平均物価上昇率を示す。ここでの物価変動はコアCPIと呼ばれる「全国消費者物価指数(生鮮食品を除く総合指数)」を基準とする。 物価連動国債の利回りを実質金利と呼び、実質金利と長期金利(長期固定利付国債利回り)の間には理論的に「期待インフレ率≒長期金利-実質金利」という関係が成立する。実質金利は物価連動国債の市場価格から計算できるので、同年限の長期金利と対比することにより、期待インフレ率を逆算推計することが可能となっている。 ただし、実質金利に対応する物価連動国債の市場価格は、期待インフレ率以外の要因として需給関係や流動性などのリスクプレミアムの影響を少なからず受けるとの考え方が通説となっている。

")

")

スコアから探す

スコアから探す