個人投資家向けにコンピューターが資産運用を指南する「ロボアドバイザー」は、国内で本格的にサービスを始めてから今年で5年目になる。ロボアドは顧客がネット上でいくつかの質問に答えると自分に合った資産配分が提示されるしくみで、若年層を中心に利用が広がっている。プランの提案から実際の運用まで自動化した「投資一任型」のロボアドについて、主要4社の運用成績を比べてみた。

■開示データが不統一、横並び比較は困難

今回比較を試みたのは、ウェルスナビの「WealthNavi」とお金のデザインの「THEO」、楽天証券の「楽ラップ」、マネックス・アセットマネジメントの「ON COMPASS」。どれも2016年にサービスを開始し、この4社を含むロボアド7社で翌年8月に「情報開示の更なる向上に関する共同宣言」を出した。

共同宣言の目的は、利用者にわかりやすい情報を届けて「顧客本位の業務運営」を実現すること。どのロボアドを利用するか比較して選びやすいように、顧客が負担するコストを控除した統一基準で運用パフォーマンスなどを公表するようになった。

ただ、情報開示レベルは各社で温度差があり、データの具体的な仕様や公表のタイミングもまちまち。例えばサービス開始後のコスト控除後のリターンを4社が毎月公表していても、算出の起点は最大で8カ月の開きが出てしまう。起点を合わせて長めの期間の運用実績を比べようとしても、きっちり同じ基準で横並び比較することはできない。

リスクレベル別のパフォーマンスを統一基準で比べられるのは、6カ月と1年の短い期間のリターンに限られる(図A)。値動きの大きさを表すリスクは「WealthNavi」だけ算出基準が異なり、他の3社のように実績値で比べられない。

■長期の運用実績、分布図で確認

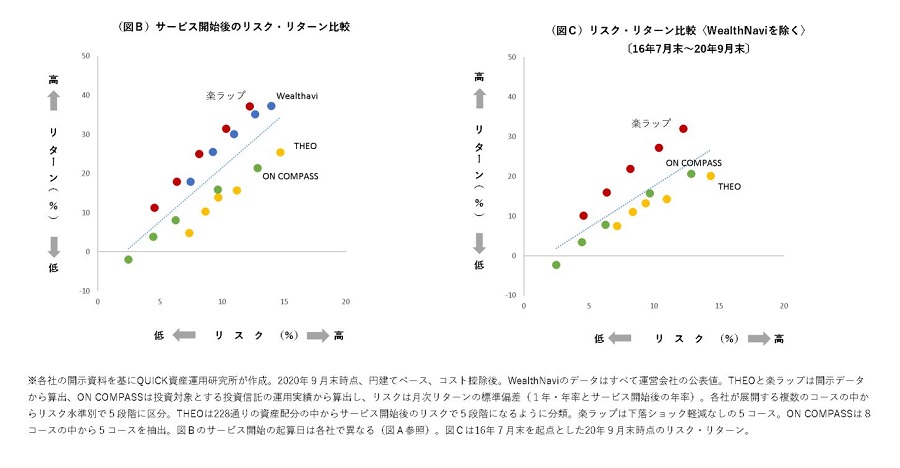

短期のパフォーマンスは相場環境などでブレやすく、本来であればロボアドも長期の運用実績で評価するのが望ましい。図Aに掲載したサービス開始後のリスク・リターン(9月末時点)は起点が各社で異なるが、そのまま分布図にしたのが図Bだ。各社のどのリスクレベルでもおおむねプラスのリターンを上げていて、リスクが高いほどリターンが高くなる傾向が確認できた。

この分布図では、同じリスク水準で比べた場合に、上に行くほどより高いリターンを上げた(=運用効率が高い)ことを示す。4社の中では「楽ラップ」と「WealthNavi」の運用効率が高めだったといえる。

月次のヒストリカルデータを開示していない「WealthNavi」を除くと、最長で16年7月末に起点を合わせた統一基準のパフォーマンスを比べることができる(図C)。比較可能な3社の中では「楽ラップ」のパフォーマンスが相対的によかった。

(QUICK資産運用研究所=西田玲子)

スコアから探す

スコアから探す