【日経QUICKニュース(NQN) 大沢一将】日本電産(6594)が1月25日、2020年4~12月期の連結決算(国際会計基準)を発表する。20年4~9月期決算を発表した昨年10月26日以来、世界的に電気自動車(EV)の普及を促すニュースが相次ぎ、株価は1万650円(10月26日終値)から1万4220円(19日終値)まで約3割上昇した。注目の日電産の決算についてポイントをまとめた。

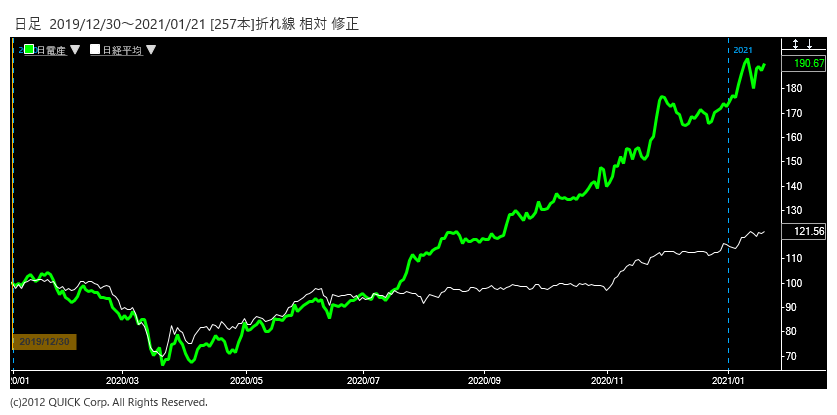

※日本電産株価と日経平均株価の相対チャート。(2019年末を100として指数化)

【ここに注目】

(1)EV用駆動モーターの受注・出荷予定台数に変化はあるか

(2)21年3月期業績予想は上方修正されるか。半導体不足の影響は

(3)株価はすでに高いか。まだ買えるか

■EV用駆動モーターの受注・出荷予定台数に変化はあるか

4~9月期決算では、EV用の駆動モーターやギアなどを組み合わせたシステム製品「E-Axle(イーアクスル)」販売予想の伸びが最大のポジティブサプライズだった。2025年の出荷予定台数は150万台から200万台に上方修正した。同社の永守重信会長は決算説明会で「(EV用駆動モーター市場で)30年にシェア40~45%目指す」と発言、35%としていた従来目標を大幅に引き上げた。

「今回の決算では、イーアクスルの受注見込みや中長期の目標について一層、強気な発言を期待したい」(岩井コスモ証券の斎藤和嘉シニアアナリスト)。この3カ月の間に世界のEV化の流れは加速した。中国政府は2035年をめどに新車販売をすべて環境対応車にする方向で検討する。欧州ではガソリン車の将来的な販売を禁じる方針が相次いで表明された。市場が求めているのは強気な「永守節」だ。

米国では民主党のバイデン氏が20日に米大統領に就任した。環境政策に積極的とみられており「カリフォルニア州で実施されているようなEV規制が全米に拡大する可能性もある」(東海東京調査センターの萩原幸一朗シニアアナリスト)という。

■21年3月期業績予想は上方修正されるか。半導体不足の影響は

4~9月期決算は売上高が前年同期比ほぼ横ばいだったが、営業利益は市場予想を大幅に上回った。会社側はこの時点で21年3月期通期の業績見通しを上方修正している。

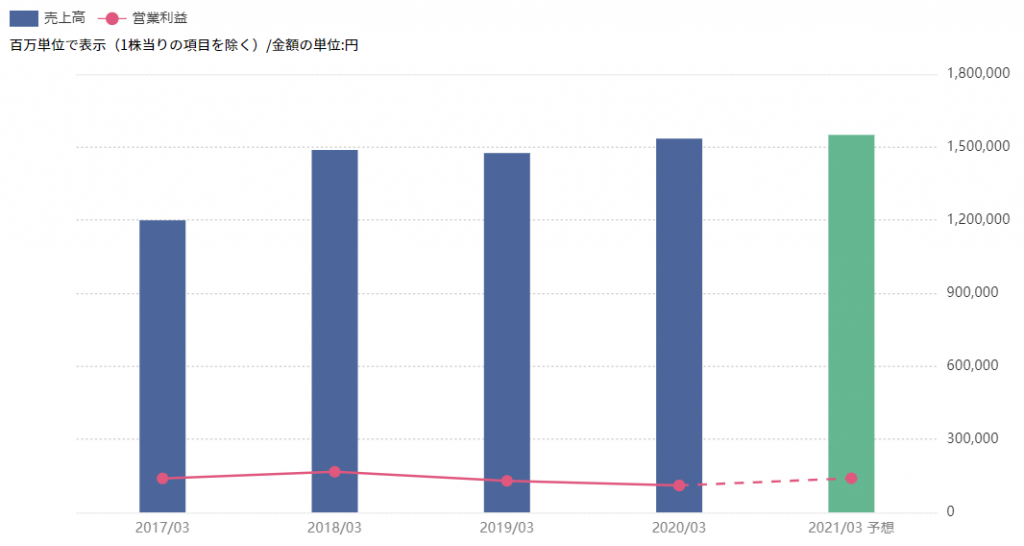

※日本電産の業績(21年3月期は会社予想)参照

世界的な事業環境の改善や、「WPR(ダブル・プロフィット・レシオ)」と呼ばれるコスト削減、利益倍増プロジェクトの効果が出た。20年7~9月期(第2四半期)の営業利益率は10.0%と2桁に乗せ、20年1~3月期(19年第4四半期)を底に改善基調にある。今回の決算でも利益率の改善傾向が続いているか確認したい。

車載向け半導体の供給不足はリスクだ。「(半導体各社が)急に供給能力を引き上げるのは難しく、不足感の解消までに半年ほどかかる場合もある」(岩井コスモの斎藤氏)。完成車メーカーの減産リスクは日本電産にも響きかねない。21年1月以降の業績見通しは慎重なトーンになる可能性もある。

■株価はすでに高いか。まだ買えるか

日電産株の21年3月期の予想利益ベースのPER(株価収益率)は70倍を超えている。ただ、世界的にEV化が進むため「EV関連のコア銘柄として5年先、10年先の成長可能性を買っている」(東京海上アセットマネジメントの橋爪幸治株式運用部部長)。足元のバリュエーションの高さを懸念する声は、少ない。

EV用駆動モーターは完成車メーカーによる内製も多いが、開発競争が激しくなると「コスト競争力と高性能なモーターを求め、日電産への外注が進む。供給能力の点からいってもほぼ唯一の選択肢」(国内証券のアナリスト)。国内の運用会社からは「株価が下がれば買いを入れるだけだ。大きなリスクは見当たらない」との声も聞かれた。

スコアから探す

スコアから探す