【QUICK Market Eyes 丹下智博】国際通貨基金(IMF)は2020年4月の世界経済見通し(WEO)で「前回のWEO改定見通し(20年1月)からの3カ月間で、世界は劇的に変わった」、「今回の危機は他に類を見ない。世界経済は今年、10年前の世界金融危機の時を超える、大恐慌以来最悪の景気後退を経験する可能性がきわめて高い。現在の危機は大恐慌ならぬ『大封鎖』(The Great Lockdown)の様相を呈している」と警戒感を露わにした。6月の改定時の副題は「A Crisis Like No Other, An Uncertain Recovery(類例のない危機、不確実な回復)」、10月WEO公表時も「A Long and Difficult Ascent(長く困難な上り道)」と悲観的だった。

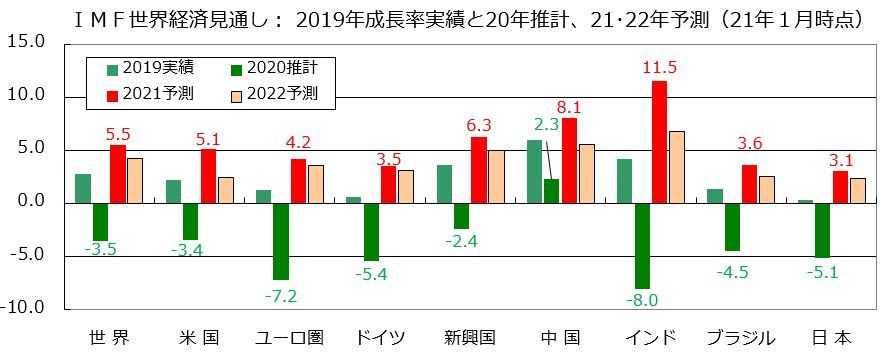

■21年の成長率見通しは5.5%に回復

しかし、今回の21年1月の改定見通しでは「Policy Support and Vaccines Expected to Lift Activity(政策支援とワクチンが経済活動を活性化させる見込み)」と明るさを取り戻した。21年の世界全体の成長率見通しは5.5%と前回予測(20年10月時点)から0.3ポイント上方修正された(図表2-1)。19年を100とすると20年の落ち込み(100-3.5=96.5)から回復し、21年は101.8(=96.5×1.055)とコロナ危機前(19年)の水準(100)を取り戻すことになる。20年にプラス成長を維持した中国がけん引役であるのは明白だが、米国も21年にはコロナ前の水準に回復する見通しだ(101.5)。20年に8%も落ち込んだインドが11.5%の急回復で102.5へ、新興国も103.7となるのは驚異的だ。背景には、中国と米国などの経済が回復する恩恵を大きく受けることがあると想像される。

(図表2-1)

21年の成長率見通しの上方修正は、同21年後半には新型コロナウイルスのワクチンの後押しを得て景気回復が加速するという期待と、いくつかの主要国における追加的な財政政策が反映されている(図表2-2、水色)。

(図表2-2)

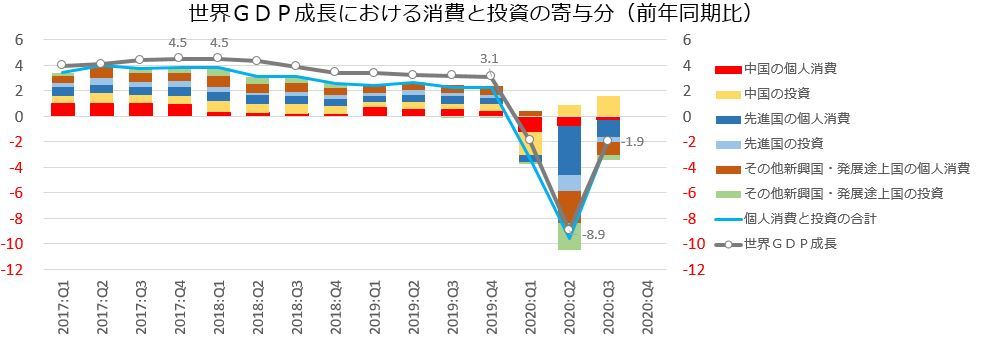

■GDPの持ち直しは個人消費の回復が大きく寄与

20年第3四半期(Q3:7~9月期)までの国内総生産(GDP)実績値から、中国政府による政策的な投資が世界全体のGDP成長の下げ渋りと回復に大きく寄与していることがわかる(図表2-3、黄色)。また、コロナ危機における落ち込みの多くが個人消費の減少であることも見てとれる。20年7~9月期の世界GDPの持ち直しでは、各国の個人消費の回復が大きく寄与し、中国を除くと投資は鈍い。

(図表2-3)

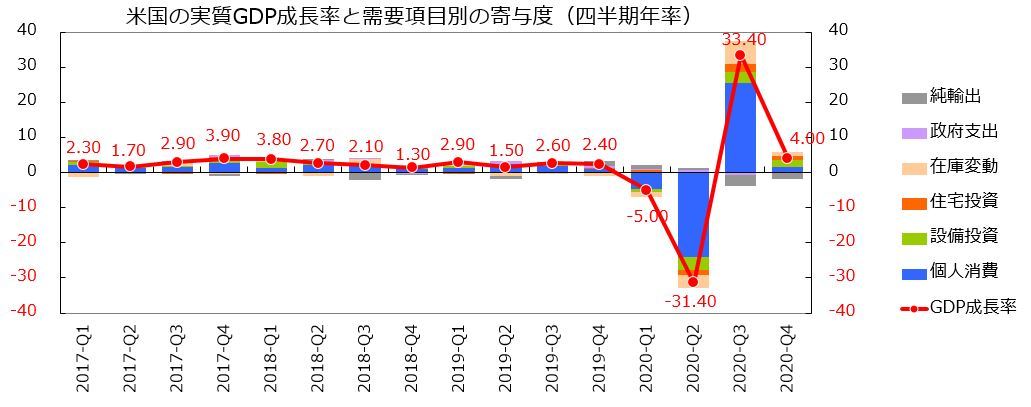

20年7~9月期に米国経済が急回復した原動力も個人消費の回復だ(図表2-4、青)。米政府による財政支出(現金給付など)が主因といっていい。新型コロナウイルスの感染拡大を防ぐための外出規制などで消費者の需要が繰り越されたペントアップデマンド(繰越需要)が、行動制限の緩和によって顕在化したとされる。テレワークなどの新生活様式に適用するための消費(一時的な出費)も膨らんだ。そのため、現金給付などの財政政策が一巡すると景気が腰折れしてしまうのではないかと、回復の持続性について懐疑的な見方が根強い。

(図表2-4)

■リード役は個人消費から製造業へ

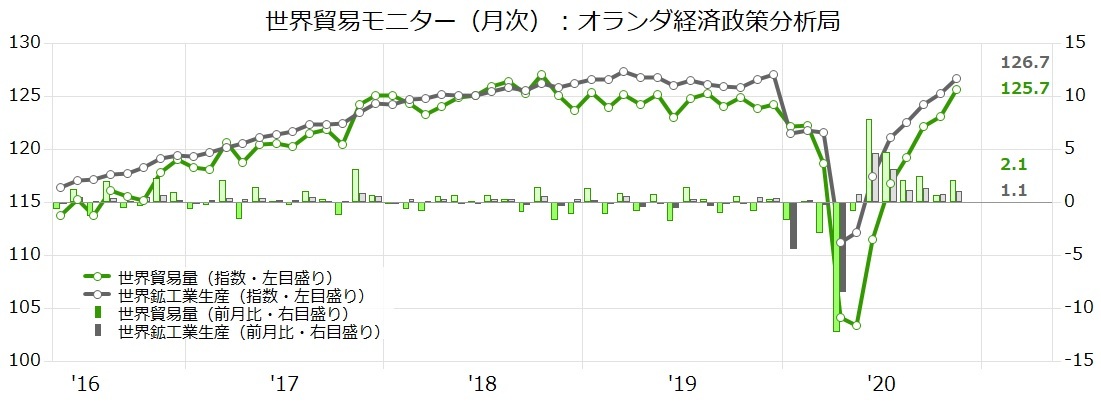

世界全体の経済成長の先行指標として注目される月次ベースの世界貿易量(オランダ経済政策分析局)は、コロナ危機前(19年12月)の水準を上回っている(図表2-5、緑線)。鉱工業生産も19年末に匹敵する(同、灰色線)。景気回復のリード役が個人消費から製造業の生産へとバトンタッチされる可能性が出てきた。

(図表2-5)

世界の鉱工業生産の主役は「半導体」だ(図表2-6、赤線)。生産回復の過程でも、新型コロナウイルスの感染拡大による労働・原材料などの供給面での制約で減産された分の挽回生産が挙げられ、一巡後の減速を懸念する声があった。しかし、世界の半導体販売額はコロナ危機でも落ち込むことなく、増加基調が加速している。テレワークやオンライン会議などの需要にとどまらず、高速通信規格(5G)やEV(電気自動車)での需要が今後も増大することを示しているように思われる。

(図表2-6)

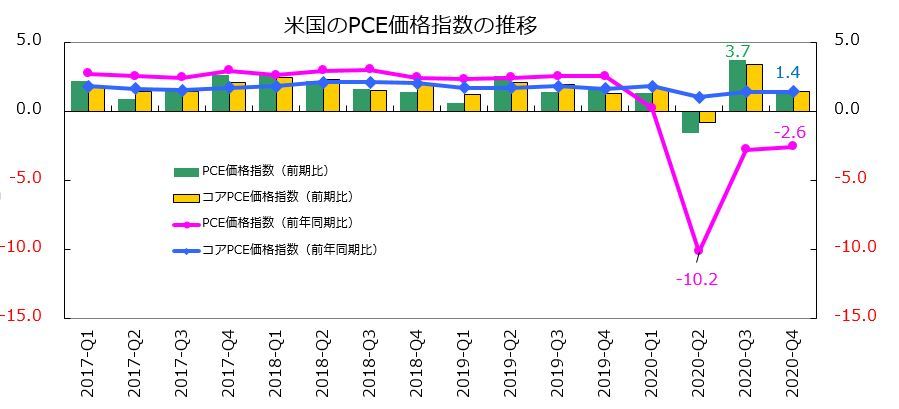

■物価動向に上昇懸念?

2月1日に米議会予算局(CBO)は、21年の米経済が20年のマイナス3.5%からプラス4.6%に回復するとの見通しを示した。IMFの5.1%成長には届かないものの、この予想は1月12日までに可決された現行法に基づくものでバイデン新政権の対応や景気刺激策(1.9兆ドル)は含まれていない。追加の経済対策は米国の経済成長率を上積みすることになる。米景気の回復が加速する場面では、低位で安定している物価動向にも上昇懸念が生じる場面がありそうだ(図表2-7)。21年7~9月期には四半期ベースでも米国の成長率がコロナ前を上回るとの見通しもあり、米連邦準備理事会(FRB)による量的緩和縮小(テーパリング)開始への思惑はくすぶり続けよう。

(図表2-7)

<金融用語>

ペントアップ需要とは

ペントアップ需要とは、景気後退期に購買行動を一時的に控えていた消費者の需要が、景気回復期に一気に回復すること。「繰越需要」、「ペントアップデマンド」とも言われる。景気後退期における消費者の需要は消滅しているわけではなく、積み上げられ、繰り越される部分が潜在的に存在しており、景気回復とともに表面化することで一時的に需要が拡大する現象のこと。

スコアから探す

スコアから探す