【日経QUICKニュース(NQN) 寺沢維洋】電通グループ(4324)株が2月15日、一時前日比190円(5%)安の3610円まで下落した。15日発表の2020年12月期の連結決算(国際会計基準)は最終損益が1595億円の赤字(前の期は808億円の赤字)だった。海外事業でのれんの減損を計上したことや、早期退職などに伴う構造改革費用が響いた。新たな中期経営計画も発表したが、事業環境の変化に対する市場の懸念は拭えない。

■「21年いっぱいの時間を要する」

前期の赤字幅は過去最大だ。海外事業の収益性を見直し、1403億円の減損損失を計上した。電通グループは近年M&A(合併・買収)を軸に海外事業を広げてきたが、コロナ禍で深手を負った。

海外事業は前期の連結売上総利益の58%を占める。地域別ではアジア太平洋や欧州・中東・アフリカの落ち込みが目立つ。アジア太平洋では前の期にも701億円の減損損失を計上していた。

電通グループは、15日発表の24年12月期を最終年度とする経営計画で、成長分野でのスケール拡充に向けてM&Aなどを推進し、有利子負債・EBITDA(利払い、税引き、償却前利益)倍率は「中期的に1.5倍の水準を目指していく」との方針を掲げた。同指標は、18年末で0.71倍、19年末に1.31倍となったが、20年末は0.6倍に低下していた。野村証券の担当アナリスト、長尾佳尚氏は同日付のリポートで「今後のM&A戦略は数や量ではなく質を重視した展開になると考える」との見方を示した。

早期退職などに伴う構造改革費用も響いた。国内外で約783億円の費用を計上し、今期も560億円を計上する見通しだ。会社側はコスト削減の効果は21年に約500億円、22年以降は恒常的に700億~800億円程度になるとみている。ただ、市場では「改革による競争力や利益回復の具体的な姿は見通しにくく、具体的な効果を確認するには21年いっぱいの時間を要する」(モルガン・スタンレーMUFG証券の津坂徹郎氏)との声も出ている。

■デジタル領域でのシェア

21年12月期通期(今期)の業績見通しは、新型コロナの収束が見通せないため未定とした。市場予想の平均であるQUICKコンセンサス(10日時点、4社)によると、最終損益は444億円の黒字が見込まれている。減損の計上によっていったんは悪材料が出尽くしたとの受け止めもある。

ただ、中長期的な成長を考える上で気がかりもある。市場規模の拡大が続くデジタル領域でシェアを高められるかが焦点だ。電通グループが1月28日に発表した世界の媒体別の広告シェア予想によると、全広告費に占めるデジタル広告のシェアは19年(42.8%)、20年(48%)と上昇し、21年には50%に達する見通しだ。国内市場に関する同社のデータでは、19年時点で「インターネット広告費」は全体の30%(18年は26.9%)を占めていた。世界全体に比べ変化の速度は緩慢だが、国内でもデジタルへのシフトは進んでいる。

電通グループの前期決算を振り返ると、売上総利益における「デジタル領域」の比率は53.9%だった。地域別にみると、海外事業を統括する英子会社電通インターナショナルはデジタル比率が67.5%で、国内事業の電通ジャパンネットワークは34.8%だった。世界・国内市場における業界全体のデジタル化の流れとおおむね一致している。

ただ、電通グループの国内インターネット市場のシェアは19年時点で14.6%にとどまる。ある国内証券のアナリストは「デジタル広告の市場拡大にキャッチアップしようとする姿勢はみえるが、そうした領域に特化しているサイバーエージェント(4751)など比べてシェアの伸びは見劣りする」と指摘していた。足元ではコンサルティング大手の米アクセンチュアやデロイト、IBMなども攻勢を強めており、競争環境は激化している。

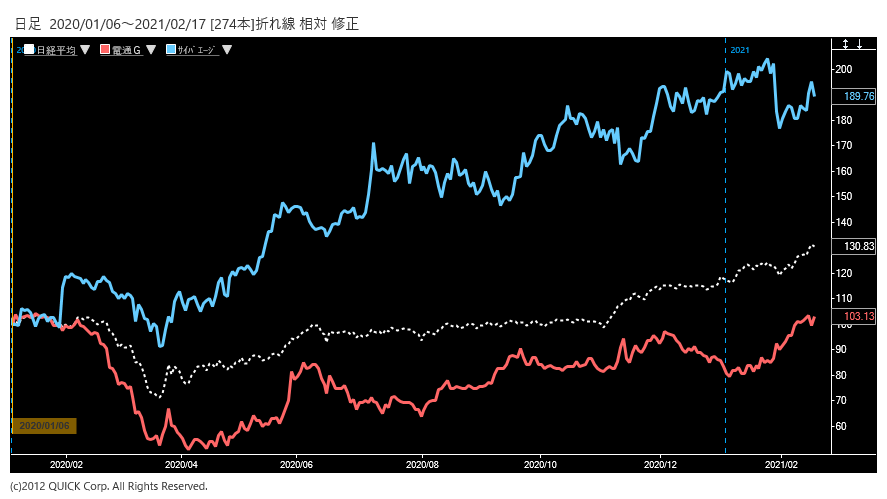

※電通、サイバーエージェント株価と日経平均株価の相対チャート。(2020年始を100として指数化)

電通グループは15日、発行済み株式総数(自己株式を除く)の5.32%にあたる1500万株、300億円を上限とする自社株買いの計画も発表した。苦戦が続くなかでも株主還元への意思を示したことは評価されるが、市場は本業の真価を見極めようとしている。

<金融用語>

EBITDAとは

EBITDAとは、企業価値評価の指標で、利払い前・税引き前・減価償却前利益(Earnings before Interest, Taxes, Depreciation and Amortization)のこと。簡便には営業利益に減価償却費を加えて計算する。 会計上の利益である純利益に関係する税率や、借入金利、減価償却費の扱いは国によって異なるため、国際的な企業価値を比較したり評価したりする場合、こうした違いを最小限に抑えた控除前の利益であるEBITDAが有用な指標として利用される。 1年間の営業キャッシュフローに相当するので、EV(時価総額からネットキャッシュを差し引いた企業価値)をこれで割った値(EV÷EBITDA)はEV/EBITDA倍率と呼び、M&A(企業の合併・買収)における評価指標として使われる。負債を含む企業の完全買収コストの回収にかかる年数を示し、値が小さいほど割安と評価する。

景気ウオッチャー調査、米CPIの注目ポイント【先読み便利帳】")

スコアから探す

スコアから探す