フィデリティ投信マクロストラテジストの重見吉徳が日本の投資家の皆様に、マーケットの動きを理解するためのヒントをお伝えします。

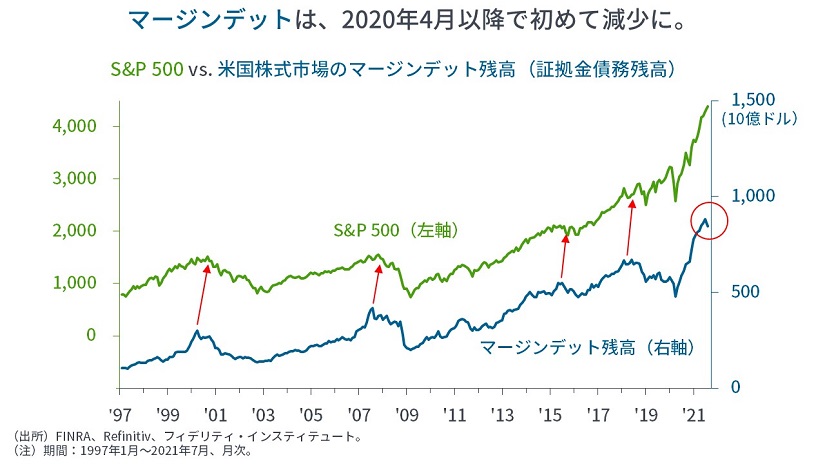

米金融取引業規制機構(FINRA)が8月中旬、2021年7月末時点のマージンデット(証拠金債務)の残高を公表しました。同残高は、パンデミックを受けた巨額の財政・金融政策出動直後の2020年4月から15ヵ月連続で増加した後、先月に初めて減少しました。

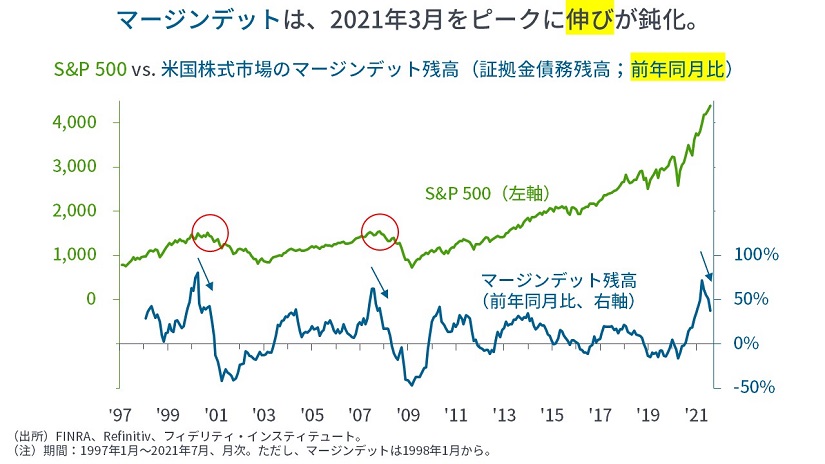

前年同月比で見ると、今回の伸びは、2000年3月(+80.5%)、2007年6月(+62.4%)および同7月(+62.6%)に肩を並べていましたが、今年3月(+71.6%)をピークに3ヵ月連続で(大幅に)鈍化しています。どちらも気がかりなタイミングです。

念のため、マーケットの変化に備えて、ポートフォリオのリスクを再点検しておくことがよいでしょう。

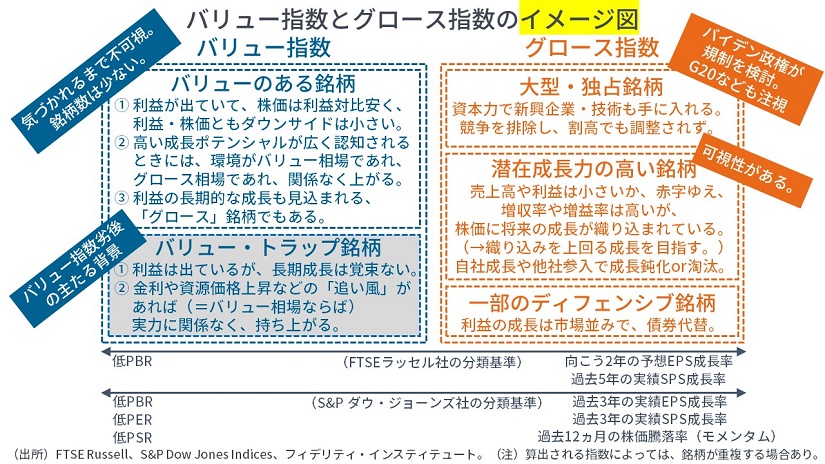

バリュー「指数」とグロース「指数」の算出方法

さて、筆者は前回、冒頭に次のように書きました。

『2007年からパンデミック以降も続く「バリュー劣後・グロース優位」の株式市場について、対決の支配的な構図は、「本来のバリュー株式」vs.「本来のグロース株式」ではなく、「バリュー(回復力)を消されてしまった企業」vs.「資本力やレントシーキング(ロビー活動)によって、成長ポテンシャルのある小型企業(≒本来のグロース企業)との競争を回避し、消費者の選択肢を狭め、価格や家計にとっての潜在コストを引き上げる大型・独占企業」との対決だろうと考えています。いわば「偽者どうしの対決」と言ってよいかもしれません』

では、バリュー「指数」とグロース「指数」がどう作られるかを確認し、それらに対する現時点の投資妙味(バリューがありそうなのか、高い期待を超える成長を遂げそうなのか)を考えてみます。

主要な指数を挙げると、米国市場に上場されている時価総額上位約3000銘柄で構成されるラッセル3000、同じく上位500銘柄で構成されるS&P 500、先進国の株式市場から選ばれるMSCIワールド指数は、いずれもサブ指数としてバリュー指数やグロース指数を持っており、これらはメインの指数の構成銘柄を2つに分類することで作成されます。

これらの各指数を管理する会社の算出方法はおおむね似通っています。まず、メイン指数の全銘柄を、株価純資産倍率(PBR)や予想株価収益率(PER)、配当利回り(→以上がバリュー属性)、過去数年間の1株利益(EPS)成長率や1株売上高成長率、今後数年間の1株利益成長率、直近の株価上昇率(→以上がグロース属性)などの項目ごとに「点数付け」します。

次に、各項目の点数を総合し、バリュー属性に近い・グロース属性から遠い銘柄がバリュー指数に、グロース属性に近い・バリュー属性から遠い銘柄がグロース指数に、それぞれ含まれます。ただし、バリュー属性を持ち、なおかつグロース属性を持つものは、バリュー指数とグロース指数の両方に含まれる場合もあります。

バリュー「指数」にはどんな銘柄が?

この結果、バリュー指数には、株価純資産倍率(PBR)や予想株価収益率(PER)が低いか、1株利益(EPS)などの長期成長率が低いものが多く含まれます。想像に難くないように、EPSなどの長期成長率の実績と見通しが低いために、PBRやPERが低くなっている場合も少なくありません。

利益が増えなければ株価は上がりませんが、たとえ利益が増えずとも、その水準と永続性が確実視されていれば、公益事業セクターのように「債券代替」のディフェンシブ銘柄としてPERが高水準で取引されるはずです。しかし、実際にはPERが低く、バリュー指数に含まれているということは、今後の短期・長期の利益に下方修正のリスクが織り込まれています。

もちろん、そうした銘柄の中には、実際には高いEPS成長率を生み出す企業もあり、優秀なバリュー・マネージャーはそうした銘柄を探します。逆に、PBRやPERの低いものがすべて「バリューがある」とは限りません。言い換えれば、バリュー「指数」に含まれるものの、バリュー「銘柄」ではないものが存在します。今後の短期・長期の利益に下方修正のリスクが実現してしまう、いわゆる「バリュー・トラップ」に陥っている銘柄群です。

米国や世界市場の現状を考えると、金融危機後の金融規制や地球温暖化対策、最近の金融抑圧(インフレ下の金利抑制)やESGなど、事業環境が長期的な制約を受ける企業の多くはバリュー指数に含まれます。そうした企業は、景気が回復するときには、資源価格や長期金利が上昇して業績見通しは上向きますが、事業や利益の長期的な成長見通しは上記の制約によって、大きな不確実性が生じています。他方、大型・独占銘柄は、景気敏感でもあり、景気低迷でも底堅さがあるため、バリュー指数に含まれる銘柄は、こうした大型・独占銘柄で代替されている可能性があります。このように、現時点のバリュー指数には「構造的なバリュー・トラップに陥っている」銘柄が少なくないと見られます。

グロース「指数」にはどんな銘柄が?

一方で、グロース指数にはEPSなどの成長率の高いものだけでなく、利益の成長率は名目経済並みであるものの、PERが非常に高いディフェンシブ株式が(バリュー属性からかなり遠いために)含まれる場合があります。

また、グロース企業は本来、売上や利益の規模(ベース)がまだ小さく、成長が始まったばかりであるために、それらの成長率が非常に高くなりがちで、高成長の持続を株価が織り込んで割高になる銘柄群です。そうした企業は規模が大きくなったり、参入企業が増えたりすると、成長は鈍化していくはずです。

しかし、グロース指数の現状を考えると、大規模でかつ利益成長率の高い銘柄が支配的です。「大規模な企業の利益がさらに成長する」ということは、完全競争とは矛盾し、独占を示唆します。こうした大型・独占企業は、個人情報の収益化、店子のデータの自社販売への利用、店子と自社商品の検索表示順序、オーガニック検索結果と自社検索広告の表示方法、SNS投稿の検閲と真偽の判定、高価格商品の継続投入と低賃金(経済格差)との矛盾など、大型・独占ゆえに、利益の成長余地や規制強化に関するリスクは小さくなく、現在の高バリュエーションにはそうしたリスク・プレミアムは反映されていません。

合わせて、そうした一部の大型・独占銘柄がグロース指数や全体指数に占める割合は大きく、分散投資の基本からはかけ離れています。

このように、現時点のグロース指数は、一部の巨大化した企業に成長鈍化や規制強化のリスクがあり、なおかつ巨大化したために投資リスクが集中しています。

まして、日本の投信市場で人気のある大型のテクノロジー企業に選択的に投資する投資信託は、市場全体のインデックス投信でも十分に取れるリスクに対して、より高い手数料を取っていることを知っておく必要があるでしょう。これらと比べれば、株価にはピーク感があるものの、小型の高成長銘柄に投資を行う投資信託のほうが「グロースらしい銘柄に投資をしている」と筆者は考えています。

日本株の場合は?

最後に、日本について考えると、パイの奪い合いに終始するのみで、業種全体で見れば利益が成長しない一部の業種が含まれます。割安に見えても、株価が上がらない「バリュー・トラップ」に陥っている銘柄群です。そうした業種は、円高解消とインバウンドの追い風で利益が一時的に押し上げられていた可能性があります。このほかにも、ESG(環境・社会・ガバナンス)のリスクを抱える企業も少なくありません。個人投資家の立場でのインデックス投資は、日本のそうした企業にもお金を投じるわけですから、投下資本の効率は良くないと考えられます。

まとめると、米国や世界市場に投資をする場合、バリュー指数には「バリュー・トラップ」に陥っている業種や銘柄に資金を多く投じる可能性があり、グロース指数では大型のテクノロジー企業がリスク対比割高になっている可能性があるほか、分散効果が効いていない状態です。また、日本は、パイが成長しない業種やESGのリスクを考えると、個人投資家の立場でのインデックス投資は効率的とは言い難いでしょう。アクティブ投資を検討したいところです。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

スコアから探す

スコアから探す