【QUICK 資産運用研究所】今年9月に31年ぶりの高値を記録した日経平均株価。この指数に連動するインデックス型(指数連動型)の投資信託を20年間で合計100万円、コツコツ積み立てしていたらいくらになったか、その投資成果を見てみよう。日興アセットマネジメントが運用する日経平均連動型で国内最大規模(ETF除く、10月19日時点)の「インデックスファンド225」で検証する。1988年に運用を始めた超老舗のファンドだ。

■2.4倍に

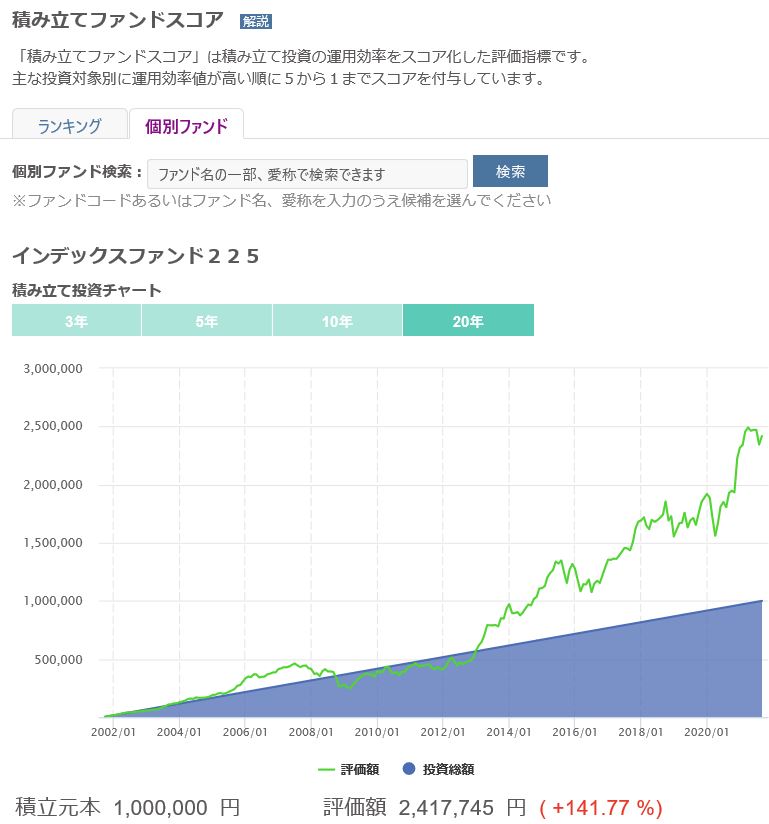

2001年9月末から21年8月末までの20年間(毎月均等額の月4166円、240カ月、月末の基準価額で購入、購入手数料を勘案しない)にわたって積み立てた場合、積立元本100万円の評価額は240万円以上になった(21年8月末時点の基準価額で評価)。積み立てリターンは20年間で141.77%、評価額は元本の2.4倍に膨らんだことになる。20年の積み立て中に評価額が投資総額を下回った期間(08年9月~12年11月)もあったが、この期間にもめげずに辛抱強く積み立てた結果、資産を投資元本の2倍以上に増やすことができた。

これまで日経平均は長期で低迷し、個人投資家が恩恵を受けたイメージは薄い。ただ、定期的に定額を買い付ける積み立て投資では、値下がり時に安い価格でより多くの口数を買い付けるため、足元の相場回復で利益が押し上げられた。「インデックスF225」の10年で100万円を積み立てた場合の評価額は183万円、5年では131万円と、積み立てた期間が長ければ長いほどリターンが大きいことがわかる。

■その積み立ては効率的?

効率よく積み立て投資できたかどうかを測るには、QUICKが独自に開発した「QUICK積み立てファンドスコア」と「QUICK積み立てファンド投資評価」が参考になる。積み立てた投資信託がリスクに見合うリターンを上げてきたかを評価する指標だ。「インデックスF225」の評価は以下のとおり(データは9月末時点)。

「QUICK積み立てファンドスコア」は、期間ごとに投資対象別で運用効率の高い順に5から1にランク分けしている。「インデックスF225」の場合、期間1、2、3年のそれぞれ「1」~「3」で、期間4、5、10、20年のスコアは上から2番目の「4」。ほかのアクティブ型(積極運用型)を含む国内株式型のファンドと比べ、短い期間では運用効率が低め、長期は相対的に高評価だったことがわかる。

スコアには期間ごとに「全追加株式投信」と「DC/つみたてNISA」の2種類がある。「DC/つみたてNISA」のスコアは、算出対象をDC(確定拠出年金)専用ファンドとつみたてNISA(積み立て型の少額投資非課税制度)採用ファンドに限定してスコアを付けてある。「インデックスF225」はDC専用でもつみたてNISA採用でもないため、この項目は空欄になっている。

「投資評価」の項目にあるのは、「QUICK積み立てファンド投資評価」の数値。各期間の「積み立て投資リターン(年率)」を同じ期間の基準価額の価格変動リスク(年率)で割ったもので、数値が高いほど「積み立て投資の運用効率がよかった」と判断する。つまり「スコア」は同じ投信分類内での相対評価、「投資評価」はリターンとリスクを基にした絶対評価となっている。

※QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済を情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!

スコアから探す

スコアから探す