前回(シンプルな2022年の見通し:米国が世界経済をけん引する)お伝えしたとおり、2022年に世界経済をけん引するのは(やはり)米国と考えられます。

以下、米国経済の力強さと中国について確認をするため、チャートを眺めてみます。時間のない方は、チャートだけを目で追ってください。

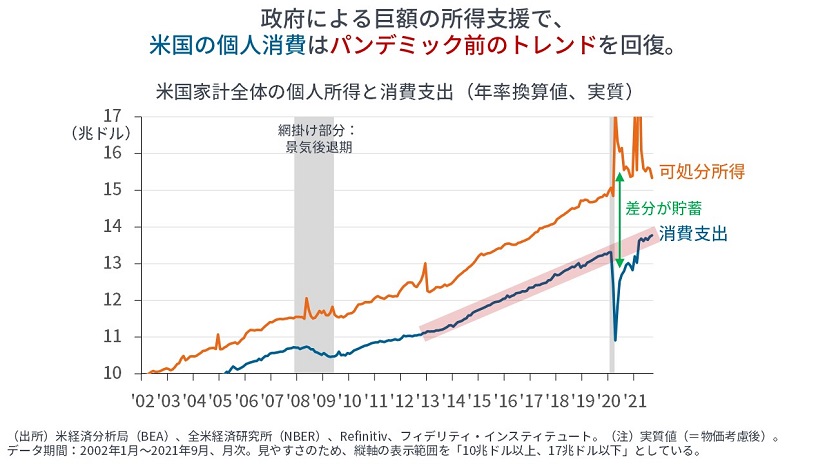

米国の個人消費はパンデミック前のトレンドに回帰

【下の図の青色】が、米国家計の個人消費支出です。すでに過去のトレンドに回帰していることが確認できます。

【オレンジ色】が可処分所得です。今後は、①繰り越しされた家計貯蓄、②景気拡大に伴う雇用の増加と賃金の上昇、③1兆ドル規模の超党派インフラ投資法案による雇用創出、④(現時点の想定規模は)1.75兆ドルの歳出・歳入法案による家計支援策(→子育てや住宅支援など)が、サポート材料として考えられます。

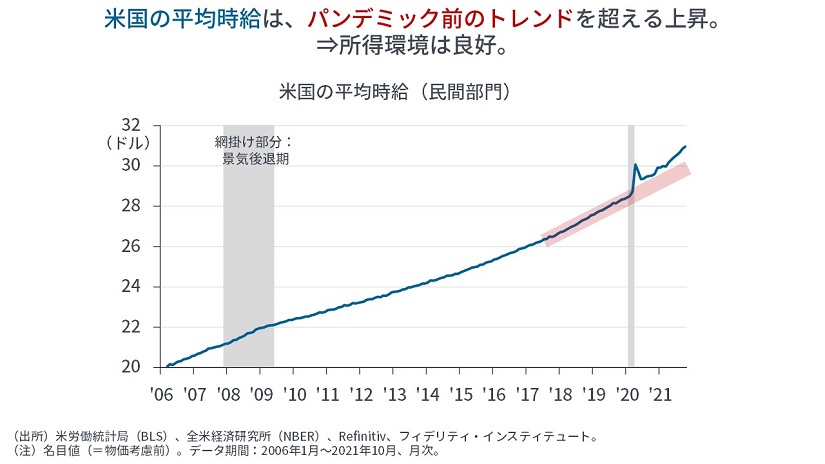

時間当たり賃金【下の図】は、パンデミック前のトレンドを上回る上昇を示しており、労働市場は堅調です。新規失業保険申請件数も、パンデミック前の水準にまで縮小しており、さらなる賃金の上昇が予見されます。

合わせて、9月の求人件数は1,043万人で過去最高の水準です。企業は労働者を求め、より良い労働条件をオファーしています。労働者の間では、好待遇を得るために自発的な退職が増えており、9月の退職者数は過去最高の443万人に上っています。

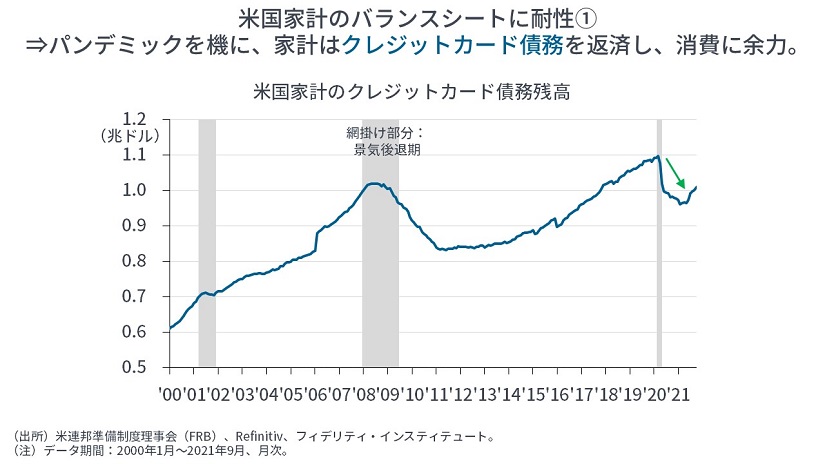

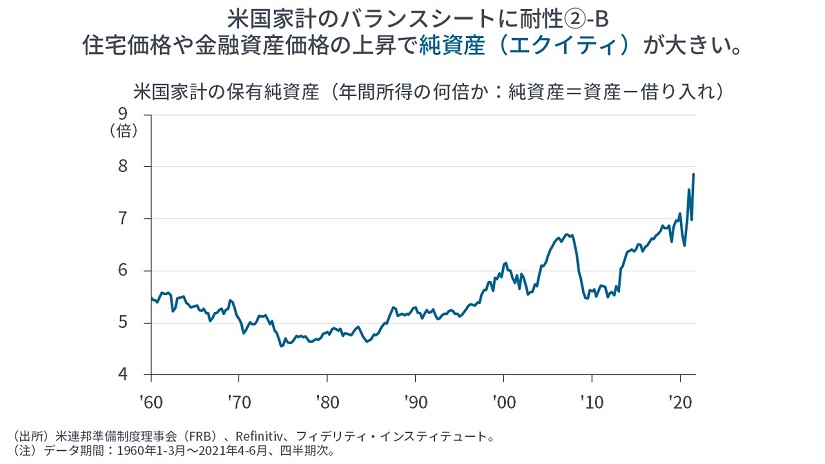

米国家計のバランスシートに耐性

米国家計のクレジットカード債務残高を見ると、家計はパンデミックを機に、10%近い債務を返済しており、消費を拡大しやすい環境にあります。

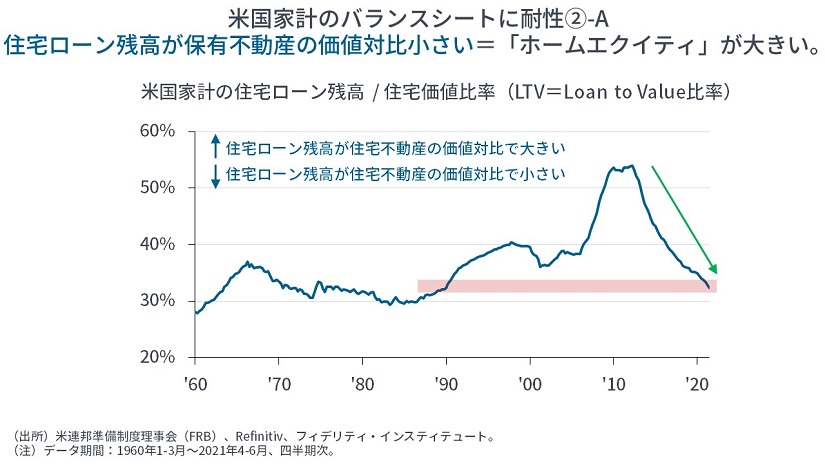

住宅に焦点を当てると、住宅ローン残高(保有不動産の価値対比)は、1990年代の前半頃並みにまで減少・低下しています【下の図】。

いわゆる「ホームエクイティ」が拡大しており、これが消費の追い風であるほか、住宅市場に幾分の調整があったとしても、家計には十分な余裕があります。

また、不動産だけでなく、金融資産を含めた資産全体を眺めると、家計の保有純資産は年間可処分所得の8倍近くにまで拡大しており、純資産の増加が消費の下支えになると考えられます。

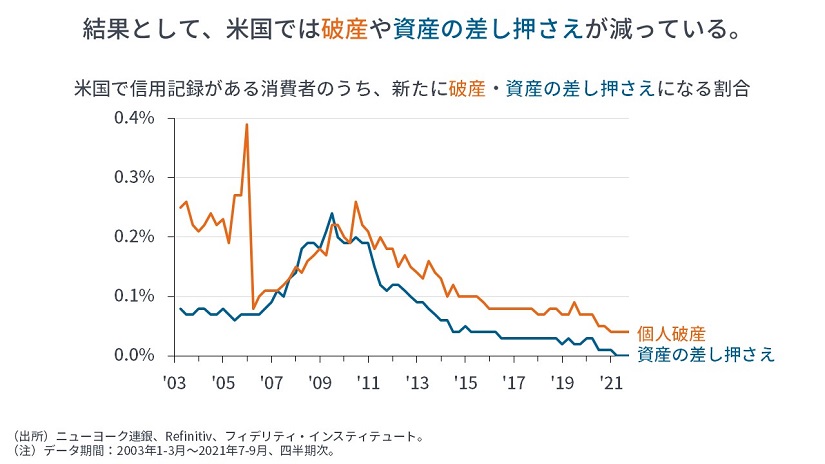

加えて言えば、これらの結果として、米国では個人破産や資産差し押さえが過去最低の水準にまで達しています。

企業の設備投資と在庫投資が進む見込み

米国の設備投資に関する先行指標である「資本財受注(国防・航空機を除く)」(=コア資本財受注)は、パンデミック前の最高水準を更新して増加しています。

企業は、早期リタイアを含むパンデミック後の労働者不足に直面し、企業は省力化・自動化投資に取り組むと見られます。①(資本で調達すれば高いが、負債で調達すればゼロ金利で済む)資本コスト、②(高齢化を含め労働供給の不足が拡大する中での)労働コスト、③テクノロジーの進化を考え合わせれば、「資本(機械)による代替」はますます進む可能性があります。企業は、売上高が伸び悩む局面でも利益を増やすことを求められるため、生産性向上やコスト削減により、マージンの確保に努めると見られます。

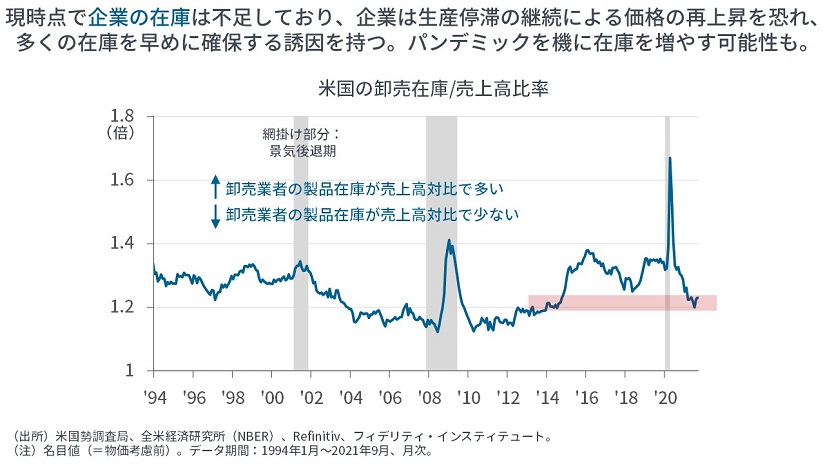

また、米国企業の卸売在庫/売上高比率は、パンデミックを受けて、大きく低下しています。

今後を考えると、企業は、生産停滞の継続による仕入れ価格の再上昇を恐れ、多くの在庫を早めに確保するインセンティブ(誘因)を持ちます。さらには、パンデミックを機に在庫の水準を増やす可能性も考えられます。

大幅なマイナスの実質金利が、設備・在庫投資を後押しすると見られます。

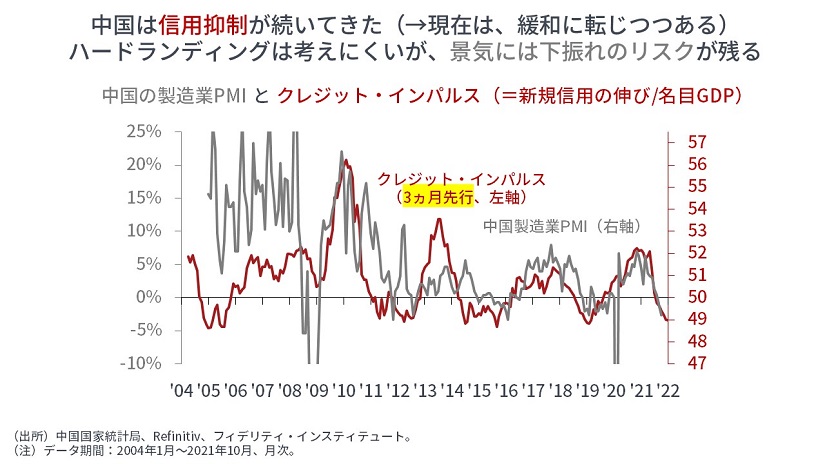

中国景気にダウンサイド・リスク

他方、中国については、①環境を含む民間企業への規制強化や操業抑制、②最終財・サービスへの価格転嫁抑制や人民元高による利益の圧迫、③不動産への信用抑制や規制強化などで、景気に幾分のダウンサイド・リスクを考える必要があるでしょう。

与信の状況を見ると、中国は、昨年の夏に不動産開発企業に「3つのレッドライン」と呼ばれる融資基準を課した後、今年の初め頃から与信の抑制が鮮明になっており、景気にはまだしばらく下押し圧力がかかると見られます【下の図】。

ただし、経験則から言えば、このあたりで与信の縮小には歯止めがかかるはずであり、実際、①不動産業への与信基準が一部緩和されたり、②中国人民銀行が流動性の供給を増やしたりするなど、緩和姿勢に転じています。

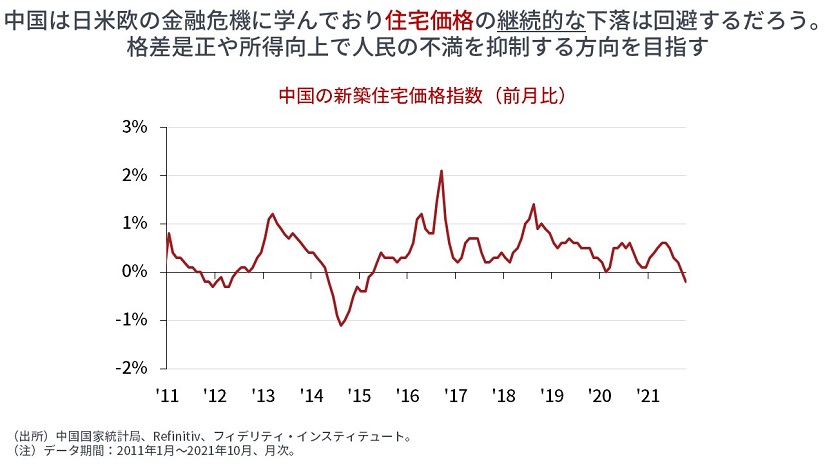

日本型の不動産バブル崩壊の可能性は非常に低い;『共同富裕』の意義

日本型の不動産バブル崩壊を懸念する向きもありますが、中国は、日米欧の金融危機に学んでおり、自由市場に任せて不動産価格の下落を看過することはないと思われます。その理由は、不動産価格の継続的な下落を容認すると、誰もが債務の最小化を目指す「バランスシート不況」(デフレ不況)が生じてしまうためです。

確かに、所得対比の不動産価格高騰は、どの国であっても国民の不満を招くものです。しかし、①「不動産価格を下げることで不動産を買いやすくする」ことは、不動産取得が債務によって賄われている以上、企業や家計のバランスシート調整が続いたり(→需要の抑制)、銀行が多額の不良債権を抱えたりするなど、経済活動や家計所得が縮小してしまい、所期の目的が達成されない状態に陥ります。

これを避けるためには、②「所得を上げることで不動産を買いやすくする(あるいは所得支援を拡大してそう見せる)」ほかありません。『共同富裕』思想は(手遅れの感があるものの)これを実現しようとする試みであり、そのために巨大企業への課税策や学習塾の非営利化といった措置が検討・導入されていると見られます。

国家は大きなインフレを許容できない

どの国家もそうですが、特に独裁的な国家体制においては、体制維持のために大きなインフレを避けなければなりません。言い換えれば、そうした国家はたいてい、大きなインフレによって崩壊します。

中国では、習近平氏が権力を掌握した2012年11月以降、生産者物価の上昇時にも消費者物価指数(CPI)が安定して推移しています。

その裏側では、企業に価格転嫁の抑制を強いているわけですから、最近の操業抑制やコロナ対策などと合わせて、企業業績には幾分の縮小圧力が生じるでしょう。

結ぶと、2022年は米国を中心とする先進国への資金配分を継続することが望ましいと考えられます。

フィデリティ投信ではマーケット情報の収集に役立つたくさんの情報を提供しています。くわしくは、こちらのリンクからご確認ください。

https://www.fidelity.co.jp/

- 当資料は、情報提供を目的としたものであり、ファンドの推奨(有価証券の勧誘)を目的としたものではありません。

- 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、その正確性・完全性について当社が責任を負うものではありません。

- 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。また、いずれも将来の傾向、数値、運用成果等を保証もしくは示唆するものではありません。

- 当資料にかかわる一切の権利は引用部分を除き作成者に属し、いかなる目的であれ当資料の一部又は全部の無断での使用・複製は固くお断りいたします。

スコアから探す

スコアから探す