【QUICK Money World 辰巳 華世】資産運用が必須な時代を迎え、多くの個人投資家が投資を始めています。投資信託や社債の目論見書を見ると「償還」という言葉をよく見かけます。さて、「償還」とはいったいどういう意味で、どんな注意が必要なのでしょうか?今回は、「償還」についてその意味と種類、リスクと対策について紹介します。

■償還とは?

償還とは、投資商品の運用などが終わることで満期を迎え、投資商品が精算されたり、資金が投資家に返還されることを指します。償還は、主に投資信託や社債で使われる言葉です。

償還のイメージを掴むために社債を例に説明します。最近、個人向けの社債の発行が目立ちます。楽天グループ(4755)の個人向け2年債や日産自(7201)の個人向けサステナ債、ソフトバンクグループ(SBG、9984)の7年債など個人向け社債の発行が相次いでおり、個人投資家の皆さんも運用先の一つとして社債を検討することがあると思います。

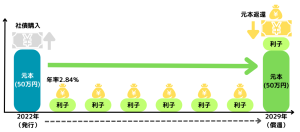

例えば、ソフトバンクGの7年債。22年12月に個人投資家向けの普通社債3850億円を利率2.84%で発行しました。購入した投資家は、毎年2.84%の利子が入り、7年後に「償還」され、社債の元本が投資家に返還されます。

ソフトバンクG債は額面100円につき100円の発行で、満期まで保有すれば100円につき100円の元本が返金されます。つまり50万円で買ったソフトバンクGの7年債は、毎年利子が2.84%入り、7年後に元本50万円が償還され返ってきます。社債は額面金額で償還されます。

償還は、投資信託でも使われる言葉です。投資信託での償還を見てみましょう。

■投資信託における償還

投資信託における償還は、ファンドの運用期間が終了することです。運用の終了日は、目論見書で確認することができます。投資信託の償還金額は、社債の様にあらかじめ決まっているものではありません。

償還金額は、償還日の取引終了後にその日の資産価格から算出されます。なので、償還金額が購入金額より多く利益が出ることもありますし、逆に損をすることもあります。ちなみに、利益に対しては税金が発生します。

また、運用期間終了前に償還されるケースもあります。これを「繰上償還」と呼びます。繰上償還について詳しくは後述します。

■債券における償還

債券における償還は、先程ソフトバンク債で説明した様に満期で投資資金の払い戻しが行われることを指します。満期日に資金を一括で償還するケース(満期一括償還)が一般的です。ただ、設定された償還日より前に償還(途中償還)されるケースもあります。

なお、社債の償還は額面金額が返ってきます。額面金額とは債券の券面に印刷される金額のことで、売買する際の最低金額になります。先程のソフトバンク債は、額面金額で発行(額面100円につき100円で発行)されていましたが、全ての債券が必ずしも額面金額で発行されるとは限りません。

社債を発行する際に「額面金額100円あたり98円」などと指定されています。この場合、「額面金額100円を98円で売買します」という意味です。98円で買った社債は、額面100円で償還されるのでその差分の利益が出ることになります。ちなみにこの利益に対して税金がかかります。

■償還の種類

償還にはいくつか種類があります。ここでは、主な償還の種類について見ていきましょう。

満期償還

満期償還は、投資した商品の運用が当初の予定通り終了することです。先程のソフトバンク7年債であれば、7年後の2029年に満期償還が行われます。満期日に予定通り全額払い戻されたら満期償還となります。

投資信託では、定時償還と呼ぶ場合もあります。例えば、償還期限が2023年3月のファンドがあり、予定通り23年3月に運用が終了すれば、そのファンドは満期償還されたことになります。

途中償還・繰上償還

途中償還・繰上償還とは、満期日(償還期限)を待たずに途中で償還されることです。投資信託では繰上償還、債券では途中償還、早期償還、期中償還と呼ぶことがあります。

投資信託であれば、償還期限23年3月のファンドがそれ以前に償還された場合、繰上償還とみなされます。繰上償還が行われる際には、投資家に書面などで通知し一定の手続きを経る必要があります。繰上償還が行われる例としては、投資家の換金が相次ぐなど投資信託の規模が一定の水準を下回り、運用会社が効率的な運用が難しいと判断した場合などです。

債券における途中償還は、定時償還と任意償還の2種類があります。定時償還は、債券の発行者があらかじめ途中の償還日や償還額、方法を決めておき、それに従って一定の割合を償還しておく方法です。

任意償還は、債券の発行者の意志で一部または全部を償還していく方法です。

「QUICK Money World」には、会員登録しなければ読めない記事があります。ご興味がある方は無料会員登録をしてみてはいかがでしょうか。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。⇒無料会員について詳しく

■投資信託の繰上償還のリスクと対策

投資家にとって意図しない償還である繰上償還はさまざまなリスクがあります。運用の資金効率が下がり、時に損失を被ることもあり得ます。投資信託の場合、規模が小さかったり、資産総額が少なくなった場合は繰上償還される可能性が高まります。繰上償還のリスクと対策について見ていきましょう。

損失が確定してしまう可能性がある

投資信託が繰上償還されると、利益または損失が確定することになります。投資信託の償還金額は、その日の資産内容で計算されます。自分が投資した金額より償還金額が多ければ利益がでますが、逆であれば損失が確定します。

投資資金は償還金という形で戻ってきますが、繰上償還された時点で損失が確定することもあり得ます。損失が出た場合、損益通算はできますが、含み益が出るまで塩漬けするという選択がなくなります。

運用の見直しを迫られる

繰上償還されると、その投資信託はなくなり、投資資金が手元に戻ってきます。そのため、新しく投資先を探す必要が生じるなど、資産運用の見直しが求められます。新たに投資先を決めるまで一時的に運用が止まってしまうため、資金効率も低下する可能性があります。

【対策】繰上償還リスクの低いファンドを選ぶ

投資信託では、繰上償還リスクの低いファンドを選ぶことが大切です。まず、規模の小さな投資信託は避けると良いでしょう。明確な基準はありませんが、投資内容が似た投資信託などと資産総額を比べて判断することをおすすめします。また、目論見書に必ず目を通しましょう。繰上償還の条件なども予めチェックしておくと良いでしょう。

■債券の途中償還のリスクと対策

投資信託と同じく、債券にも途中償還されるリスクがあります。

機会の損失に繋がる

運用先に債券を選ぶメリットの一つは、定期的に安定的に利子を得られることです。しかし、債券が途中償還されてしまうと、本来受け取れる利子を受け取れなくなってしまいます。予定されていた利回りが確保できなくなり、機会損失を招くことに繋がります。結果的に投資家が不利益を被るため、途中償還リスクのある債券は避けるべきです。

【対策】途中償還の条件を確認する

債券は比較的安全な投資商品で、保有している間、安定的に利子が入り、満期まで保有すると元本が返還されます。ただ、中には予め繰上償還可能な旨を定めている債券もあるため、債券の条件をしっかりチェックしてから買うことが大切です。

債券を発行する発行体についても良く調べましょう。発行体の経営状態や格付け・信用度も確認しましょう。

債券は途中で売却することもできますが、償還まで保有しない場合は元本割れになるリスクがあるため注意が必要です。

■まとめ

償還とは投資商品の運用などが終わることで満期を迎え、投資商品が精算されたり、資金が投資家に返還されることを指します。主に投資信託や社債で使われる言葉です。償還には満期償還や繰上償還など種類があるので、条件を確認しましょう。

「QUICK Money World」の有料会員になると、企業の開示情報、プレスリリースをメールで受け取れます。提供情報をもとにマーケット予想や企業分析まで行いたい方にピッタリです。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。⇒有料会員について詳しく

")

スコアから探す

スコアから探す