(PR:アドバイザーナビ株式会社)

【QUICK Money World 片岡 奈美】資産運用という言葉がかなり浸透してきた昨今。どうやら預金だけでは老後が不安だとか、周りのひとが投資を始めたなんて聞くと、自分も何かしようか――という気にもなるものです。ただ、資産運用に興味はあってもどこから始めるべきか悩まれる方や、分からないことの多さから不安を感じてしまう方も少なくないようです。今回は中長期的に資産を増やしていく「資産運用」に、リスクを避けつつ取り組みたい初心者の方に向けて、資産運用の基礎知識と効果的な進め方についてご紹介します。

|

資産運用についてお悩みの方へ 「資産運用ナビ」なら

|

初心者が知るべき資産運用の基本

資産運用とは

資資産運用とは、手持ちの資産(お金)を運用し、効率的に増やしていくことをいいます。その方法は大きく2つあります。ひとつは、元本が保証されている預貯金でお金を貯めていく方法。もうひとつは株式や債券などに投資をし、資金をより増やすことを目指す方法です。

預金だけではダメなのか?

前述の通り預貯金も資産運用のひとつの方法ですから、資産の目減りに抵抗感のある方は銀行預金だけでいいのではと思われるかもしれません。ですが、超低金利環境とされる足元の環境では、大手行の普通預金の金利は0.001%ほど。定期預金に預けても0.002%ほどの利息しか付きません。最近では定期預金の金利を引き上げる金融機関も出てきました。大きなお金を預けておけば金利で得られるお金はそこそこの規模になるかもしれませんが、多くの人にとっては預金だけではまだまだ将来の不安を取り除くほどの運用益は期待できないのが実態ではないでしょうか。

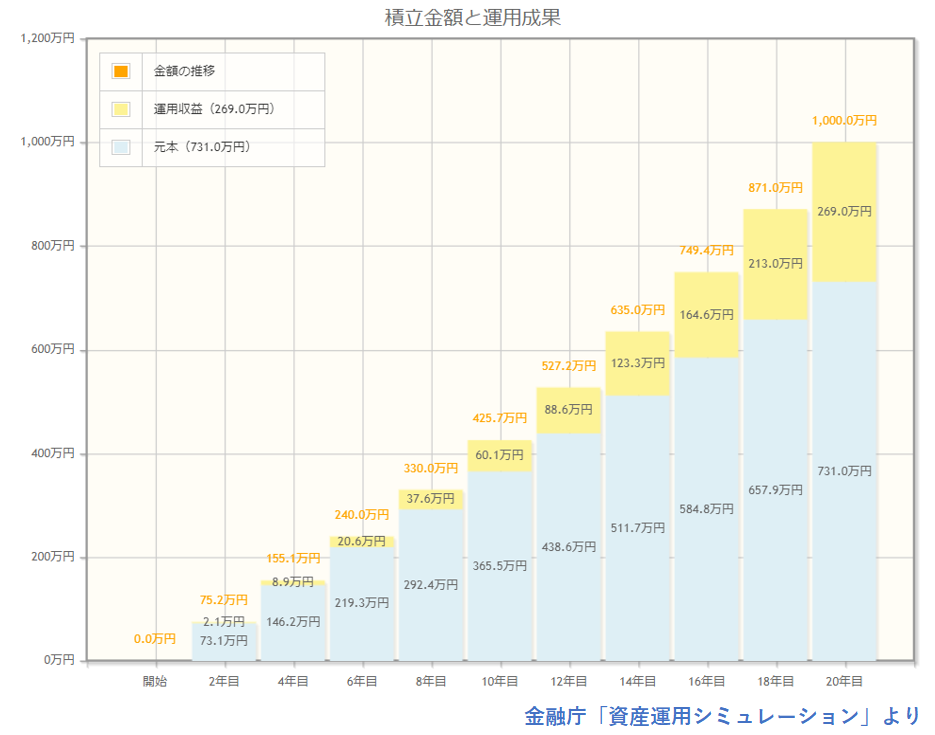

運用益は、資産を効率的に増やすだけでなく、資産を形成していく負担を軽減するという面で大きな意味を持ちます。例えば20年間で1000万円を貯めるには、投資商品を使わずに積み立てていく場合には、毎月4万1667円のお金が必要になります。一方で、年3%の運用益が期待される金融商品に投資して運用する場合は、ひと月当たりの積立額は3万460円と、月々1万円ほど少なくて済みます。

さらに何かと話題になる「円安」や「インフレ」が、預金の価値を目減りさせてしまうかもしれません。日本は食料やエネルギーなど生活にかかる多くのものを輸入に頼っている国ですから、相対的に円の価値が外貨に比べ下がってしまう(=円安)と、輸入価格は上昇してしまいます。さらにインフレが起きるとモノの値段は上がりますが、例えば1万円は1万円のままです。お金そのものの価値が下がってしまうことになりますいます。いくら預金をしていても使いたい時にはお金そのものの実質的な価値が目減りしてしまうリスクがあると言えますもあります。

預金は大切な資産を守るひとつの方法ですが万能ではなく、時にリスクもあるということは意識しておきましょう。預金だけでは「ダメ」ではありませんが、資産を運用し将来に備える手段としては物足りなさがある――といえるのではないでしょうか。

資産運用とライフイベント

生きていくうえでは様々なことが起こりますし、場合によっては出費もそれなりにかさみます。就職や結婚、出産、育児、住宅購入、教育、退職などのライフイベントまでにあと何年あり、どのくらいの費用がかかるのか、具体的に考えてみましょう。

ライフイベントの時期やお金を考えることは、自分がどの程度の期間をかけてどのくらいの資金を準備すべきなのかを把握することにつながります。資産運用はただ漠然とお金を儲けるためにするのではありません。人生に必要なお金を必要な時期に準備するためのものです。資産運用を考えるにはライフプランを立てて、ライフイベントを把握することが大切になります。

|

資産運用とは? 始め方やリスクを学ぼう! 5つのステップを紹介 この記事では、「資産運用をどのように始めるべきなのか」 「投資にはどのようなリスクがあるのか」といった投資初心者の方が抱えがちな懸念をぬぐうべく、5つのステップでご紹介していきます。 |

あなたにあった資産運用アドバイザーを検索

初心者が資産運用するときのメリットとリスク

投資のメリットとリスクについて

労働収入だけで将来必要なお金・資産を準備できればよいのですが、どうしても必要な額に満たない場合やもう少し余裕を持たせたい――などと思われる場合もあるでしょう。そんな時、資産運用のひとつの手段として投資は選択肢の一つになります。

ただし、預貯金とは異なり、投資には大きく資産を増やす可能性がある半面、将来を予見しにくい不確実性があります。これを投資におけるメリットとリスクといいます。

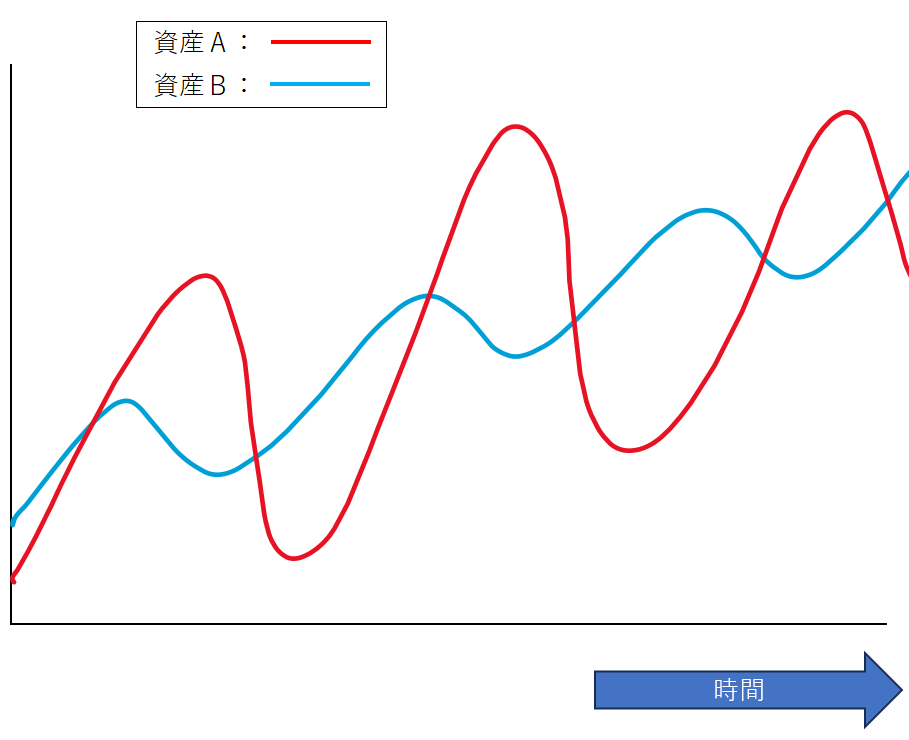

私たちが日常的に使う「リスク」とは「避けるべきこと」や「危険なこと」を指すと思いますが、投資においては別物です。投資のリスクとは投資による収益(リターン)の不確実性のことです。例えば、以下の図のような値動きをするものなら、振れ幅の大きい(=儲けも大きいが損失も大きい)資産Aの方がリスクは大きいといえるのです。

リスクとリターンの関係

一般的にリスクとリターンの関係は「リスクが大きいものほどリターンが大きい」と言われます。つまり「より多くの収益を得たいと思うなら、大きな損失を被ることも覚悟しないといけない」ということです。リスクとリターンのバランスを見ながら、資産運用に投じられる時間や資金、得たい収益などに合う投資手法を選ぶことが大切です。

リスクを最小限に抑えながら資産を増やすには

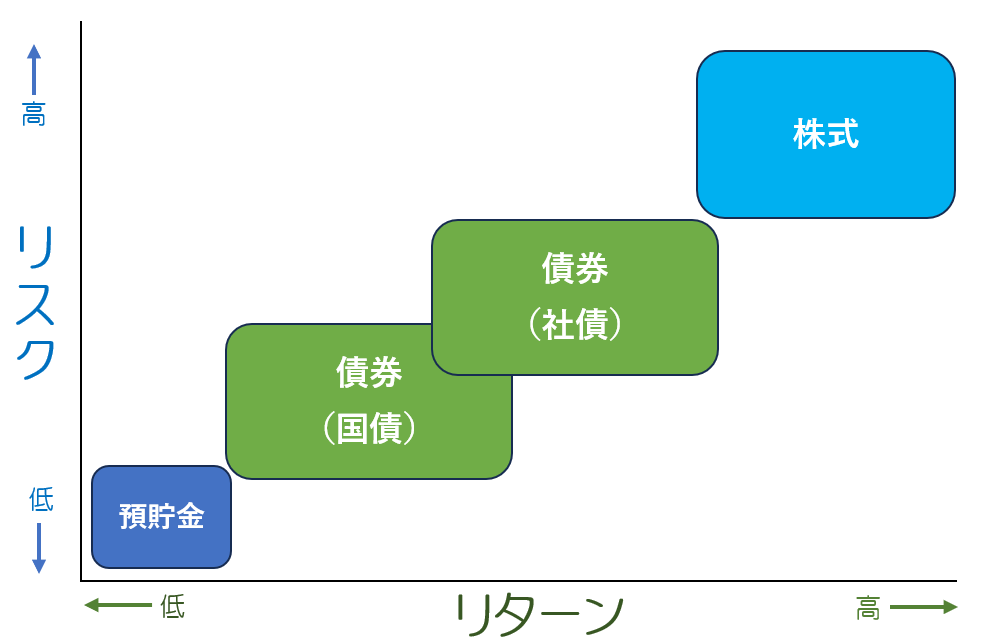

円預金では物足りないけれど、株式のように日々価格が変動するようなリスクは取りたくないという方は低リスク・低リターンとされる運用方法を選ぶのがよいでしょう。例えば、日本や先進国などの発行する国債や、満期に支払った額以上の資金を受け取れる貯蓄型保険などは相対的に安全な資産といわれています。

ただ、戻ってくる金額があらかじめ予想しやすく、その確実性が高い――ということは、リスクは少ない半面、大きな利益を得るのは難しくなります。ある程度の資産を投資でつくるには、一定のリスクのある金融商品を選ぶ必要もあるかもしれません。こういったものを投資先に選ぶ場合には「分散投資」を心がけることで、投資リスクを抑え安定したリターンを目指すことができます。

|

資産運用のリスク管理とは?失敗を避ける5つのポイント 資産運用で大切なことの一つにリスク管理があります。具体的な投資リスクの種類と特徴、リスクを管理するための5つのポイントなどを紹介します。 |

あなたにあった資産運用アドバイザーを検索

資産運用初心者の基本戦略

資産配分を考える

投資を始める際には「ポートフォリオ」と呼ばれる金融商品の組み合わせを考えることになります。投資を考えるときは、商品ありきではありません。まずは運用目的や運用期間に合わせた資産配分を考えていきましょう。

分散投資しよう

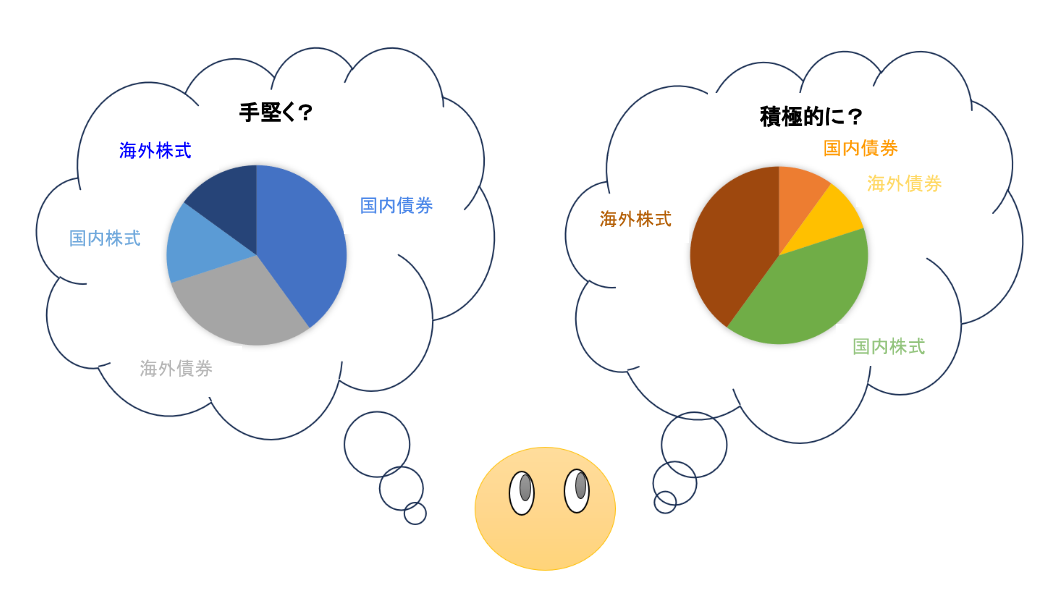

資産配分を考える上で重要になるのが、リターンと裏腹になるリスクへの対処です。リスクを抑えながら投資・運用していくためには、分散投資という考え方が重要になります。ポイントは「時間」「資産」「地域」です。

時間の分散とは、投資するタイミングを分けるということです。まとまった資金を一度に投じず、小分けにして定期的に投資していくのです。安く買って高く売れれば理想的ですが、それを見極めるのはとても難しいことです。時間を分けて投資することで、投資単価をならすことができるので相場の急変動で大きな損失を被る可能性を減らすことができます。

資産の分散とは、値動きの異なる資産に投資先を分け、ひとつの商品だけで運用しないということです。株式や債券といった値動きの特徴が異なる金融資産を複数保有することで、損失が出た場合にも他の資産の収益で補える可能性が出てきますことでしょう。一般的には株式の価格が上がると債券の価格は下がると言われています。

地域の分散とは、投資先の地域を複数に分けることです。国内か海外か、先進国か新興国かなどで、金融商品に期待されるリターンもリスクもばらつきがあります。投資対象を様々な地域・国に広げることで、その平準化を期待することができます。

金融商品の特徴を知って投資先を選ぼう

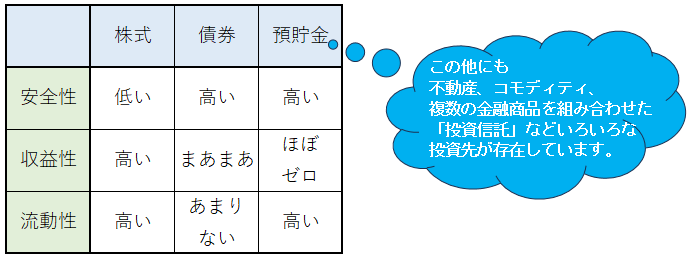

いざ金融商品を組み合わせようと考えても、どう選べばよいのか悩みますよね。金融商品は信用力などの「安全性」、期待するリターンが得られるかどうかの「収益性」と、必要な時に換金できるかどうかの「流動性」という3つの観点から整理すると特徴がわかりやすくなります。

会社の成長を享受できる株式、約束した利子の受けとりや償還のある債券、いつでもお金を引き出せる預貯金とそれぞれに魅力はあります。どんな金融商品があるのかを知り、それぞれにどんなリスクやリターンがあるのかを確認しながら、自分に合っている金融商品がどれなのかを検討してみてください。

あなたにあった資産運用アドバイザーを検索

初心者が資産運用を始める上での注意点

投資は余裕資金で

投資は必ずしも資産が増えるとは限りません。ですから、どの程度リスクを引き受けられるのか、収入や資産額、今後のライフイベントなどを踏まえて、自分の「リスク許容度」を把握しましょう。どの程度の値下がりや期間を耐えられるのかは、一人ひとり違います。ご自身の心理的な部分も含めて考えることが必要です。

そして投資には必ず「当面使う予定のないお金」で取り組むこと。日々の生活費や、近く使う予定のあるお金、病気などの急な出費に備えるお金などは目減りしてしまっては困りますから、投資には使ってはいけません。必ず、余裕資金で取り組むようにしましょう。

理解できない商品は買わない

資産運用をしよう、投資をしようと考えると魅力的に見える金融商品に多く出会うことと思います。そんな時、ひとつ心に留めておいていただきたいのはその投資商品の仕組みや値動きを「理解できるかどうか」ということ。ついつい投資のチャンスを逃さないかどうかに目が向きがちで、焦ってしまうかもしれません。ですが、なぜ儲かるのかと同じくらい、なぜ損をするのかということも理解しておくべきです。もし魅力的に見える金融商品のリスクがどの程度あるのかを理解できない場合には、投資を控えることも賢明な判断です。

資産運用は「長期投資」が基本

投資を始める際の基本は長期的な視点で運用することです。金融商品の価格は上がりっぱなし、下がりっぱなしということはありません。中長期的に運用できる方法を選び、長い目でみて利益が出たら売却するなど、余裕を持って取り組むことが大切です。

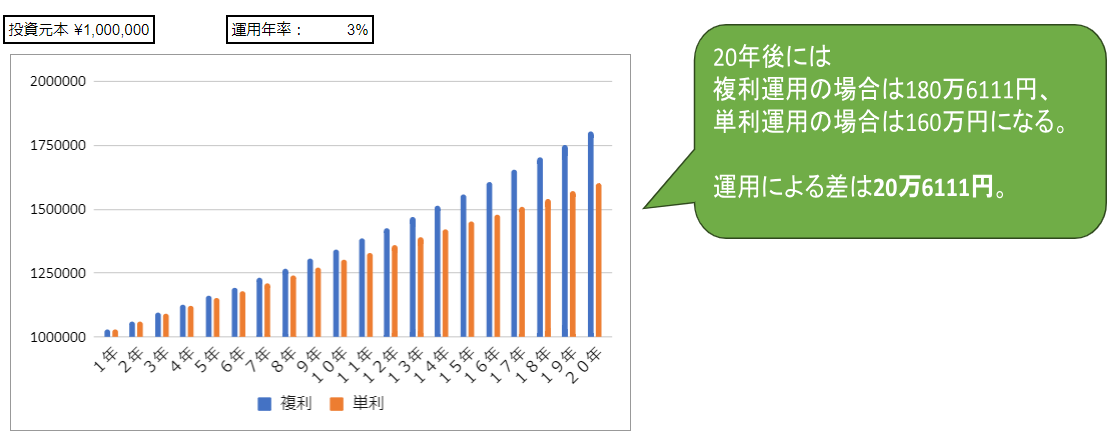

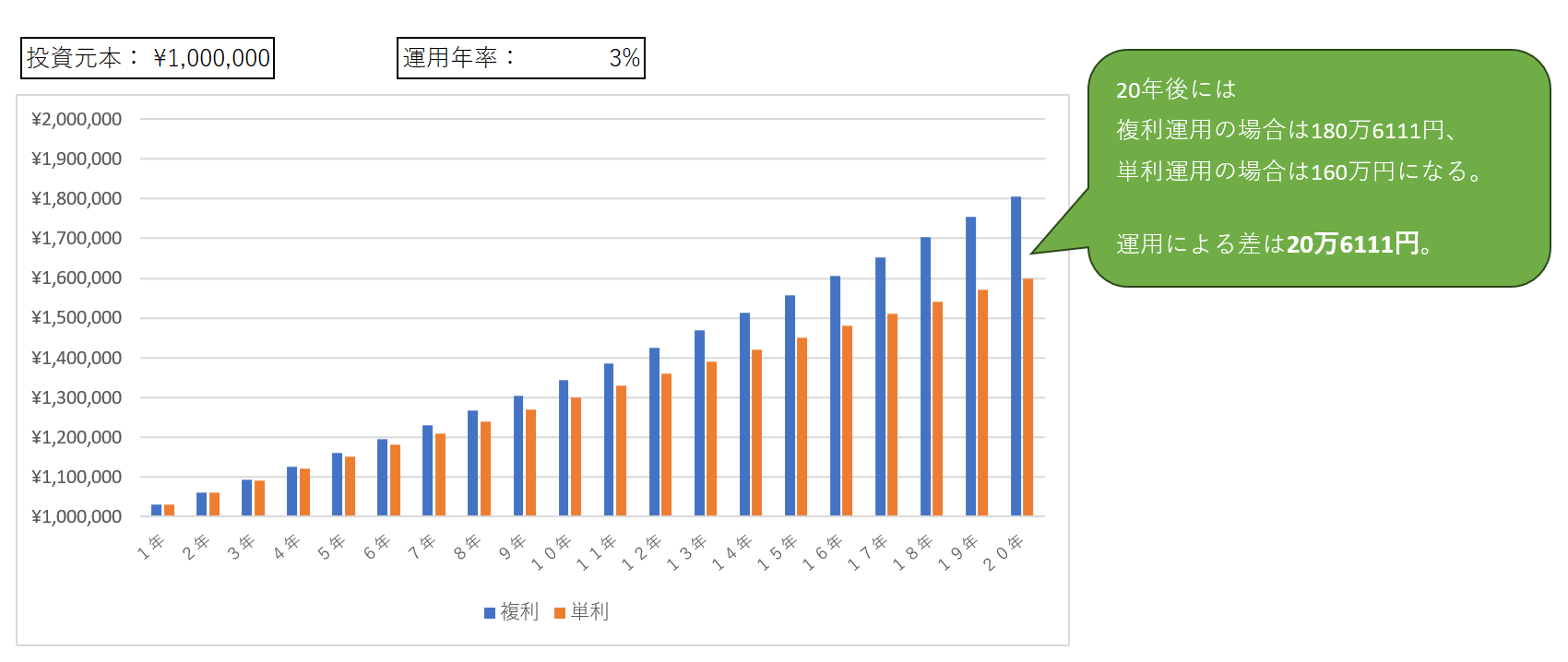

また、長く投資していけば利息が利息を生むという複利の効果も期待できます。例えば年率3%のリターンを期待できる金融商品があったとします。これに100万円を投じた場合の複利運用と単利運用の違いを見てみましょう。

複利運用の効果を得るには時間が必要なことや、利息が利息を生む効果がわかっていただけるかと思います。さらに長く保有すれば、投資先の短期的なリターンの振れ幅の影響は小さくなりますし、購入時や売却時に手数料のかかる金融商品などへの投資ではトータルの手数料の低減も期待できます。投資期間は長いほどお金を増やしやすい傾向にあることから、資産運用は長期投資が基本と言われています。

複利運用の効果を得るには時間が必要なことや、利息が利息を生む効果がわかっていただけるかと思います。さらに長く保有すれば、投資先の短期的なリターンの振れ幅の影響は小さくなりますし、購入時や売却時に手数料のかかる金融商品などへの投資ではトータルの手数料の低減も期待できます。投資期間は長いほどお金を増やしやすい傾向にあることから、資産運用は長期投資が基本と言われています。

あなたにあった資産運用アドバイザーを検索

初心者におすすめ!最近の資産運用のトレンド

金融庁など政府は「貯蓄から資産形成」を促そうと税制面でもメリットのある仕組みを打ち出しています。ここでは資産運用に取り組む際に役立つ仕組みやトレンドなどについて紹介していきます。

NISA、iDeCo

少額投資非課税制度(NISA)と、個人型確定拠出年金(iDeCo、イデコ)はいずれも税制優遇を受けられる仕組みです。それぞれに特徴が異なりますので、運用の目的によって使い分けましょう。

NISAは来年(2024年)から始まる「新NISA」とも関連して昨今よく目にされると思います。毎年一定金額の範囲内で、購入した株式や投資信託などの金融商品から得た利益が運用中に非課税になるというものです。運用しているお金は必要になれば資産の売却などでいつでも換金することが出来ます。

iDeCoは、掛け金の拠出時、運用時、受け取り時にそれぞれ税負担の軽減を受けることができます。ただし年金ですから、原則60才まで引き出すことができません。

これらの仕組みは併用することが可能です。実際に取り組む際には、これらの制度を活用して運用する資産の使い道や、それぞれのメリット・デメリットを考慮して検討していくようにしましょう。

株式投資

株式投資に興味を持たれた方は株式の売買による値上がり益以外の利益にも着目しておきましょう。企業が業績に応じて出す配当金や、株主優待などです。企業の事業が好調であれば、得た利益を株主に分配することがあります。株価に対する配当利回りなどを同じような業種などと比較するのもよいでしょう。また、配当とは別に、保有株式数や保有期間などに応じて自社製品やサービスを提供するような株主優待を設けている企業もあります。保有目的や期間に応じて銘柄を探してみるとよいかもしれません。

投資信託・ロボアド

個別の金融商品のリスク・リターンを見極めるのが難しい場合には、運用の専門家に委ねるのもひとつの方法です。複数の投資家から小口の資金を集めてひとつの大きな資産にして、運用のプロが株式や債券、不動産など国内外の資産に投資・運用する「投資信託」は投資初心者には取り組みやすいとされています。投資信託はそれ自体がすでに分散投資をしている商品ではあります。ただ、カテゴリの異なる複数の投資信託に投資したい場合には投資家が自ら収益性やリスクを考える必要があります。

昨今では、インターネット上で投資診断や投資アドバイスを受けたり、その後の運用をも託したりできる「ロボアドバイザー(ロボアド)」というサービスも提供されています。投資信託や、ロボアドのいずれも、最低投資金額は100円単位や1000円単位など低く抑えられており、投資初心者にも購入しやすい額になっています。それぞれに運用のプロに委託する分のコストはかかりますが、株式や債券など個別の金融商品の投資に必要な知識を個人で学ぶことが難しい場合には、こういった仕組みを活用するのもひとつの方法かもしれません。

ESG投資

環境や社会に配慮した活動をしようという動きは今やいろんなところで見られますが、ESG投資もそのひとつです。Eは環境(Environment)、Sは社会(Social)、Gは企業統治(Governance)を示しており、これらへ配慮し課題をクリアしていく企業こそ、中長期的に成長していくだろうという考え方に基づき、投資するものです。ESGを重視する投資は国内外の機関投資家にも多く取り入れられています。

あなたにあった資産運用アドバイザーを検索

初心者でも取り組みやすい資産運用のポイント

資産運用は、適切な知識と戦略があれば、初心者でも取り組める様々な方法がありますし、成功の道が開けるものです。リスクを最小限に抑えつつ、効果的な資産増加を目指すためにはもちろん、常に学び続ける姿勢が必要であることは言うまでもありません。

しかし、忙しく日々の仕事に追われる中では、なかなか学生時代のように勉強に時間を割くことも難しいのではないでしょうか。せっかく築いた資産を目減りさせてしまうような資産運用はしたくありませんよね。そこで、おすすめなのが、資産運用のアドバイスを受けられる、IFA(独立系ファイナンシャルアドバイザー)という専門家に相談することです。

専門的な知識を持ったアドバイザーに、個人のリスク許容度や投資目的に合わせたアドバイスを受けつつ、最適な運用方法や新しい情報の提供を受けてみましょう。ぜひ、IFA検索サービス「資産運用ナビ」を活用し、あなたに合う資産運用のパートナーを見つけてみてはいかがでしょうか。

あなたにあった資産運用アドバイザーを検索

スコアから探す

スコアから探す

{kind=link}