4日に発表された11月のQUICK月次調査<債券>では、市場参加者が引き続き円債投資に慎重である様子が示された。

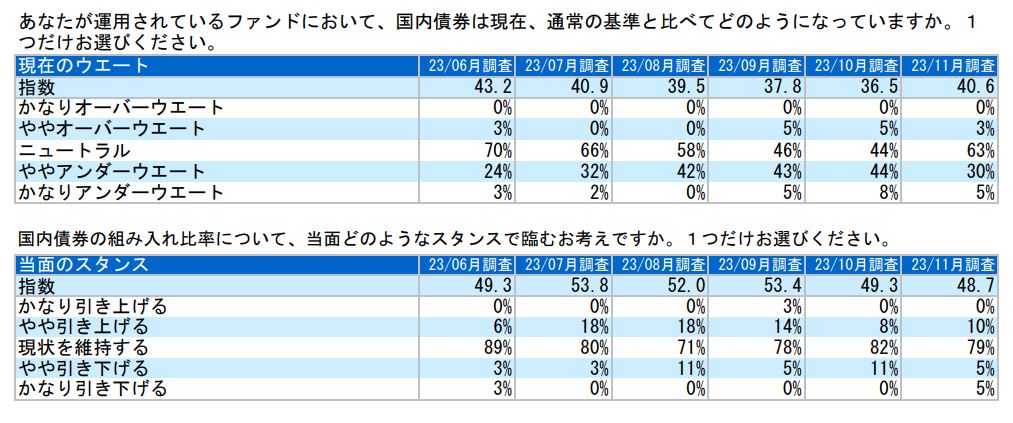

国内債券のウエート指数は、「現在」については11月に40.6(10月36.5、中立は50)と、引き続きアンダーウエートとなった。「当面」については11月に48.7(10月49.3)と、2カ月連続で低下した。市場参加者が今後も国内債券をアンダーウエートとする意向が窺える。

市場参加者の想定する金利の方向感は、米金利と円金利で異なっている。市場参加者は、米国金利についてはピークアウトしたとの見方を強めている。米国10年国債利回りの見通しは単純平均で23年12月末が4.4%、24年2月末は4.3%、24年5月末は4.1%となっており、10月につけた5.0%をピークに低下していく見通しである。これに対して、日本10年国債利回りについては単純平均でそれぞれ0.78%、0.84%、0.89%となっている。市場参加者は、足元の円金利の低下が一時的との見方をとっていると言える。

このように金利予想の方向感に違いが生じている背景として、日米の金融政策に対する見方の違いが挙げられよう。日本について、短期金利の政策目標の見通しの回答中央値は、23年末がマイナス0.10%、24年6月末0.00%、24年末0.00%、25年末はプラス0.10%となった。市場は24年にマイナス金利撤廃、その後1年前後での利上げを想定していると言える。これに対して、米国の政策金利見通し(フェデラルファンド=FF=金利の上限)はそれぞれ5.50%、5.25%、4.75%、3.75%となった。24年前半に初回利下げ、その後は四半期に25bp(0.25%)のペースでの利下げが想定されている。これは過去対比では緩やかな利下げである。米国で深刻な景気後退が回避されれば、日本では政策修正が続き、円金利に上昇圧力がかかるとの想定と言えよう。

日本の政策修正の打ち止め感が強まらない限りは、市場では円債投資に慎重な姿勢が続く可能性があろう。一方、政策修正が終わりとなれば、投資家が円債を積み増す余地が大きいと予想される。

【野村証券 市場戦略リサーチ部 シニア金利ストラテジスト 小清水 直和】

調査は11月28~30日にかけて実施し、債券市場関係者126人が回答した。

QUICK月次調査は、株式・債券・外国為替の各市場参加者を対象としたアンケート調査です。1994年の株式調査の開始以来、30年近くにわたって毎月調査を実施しています。ご関心のある方はこちらからお問い合わせください。>>QUICKコーポレートサイトへ

")

スコアから探す

スコアから探す