【QUICK Market Eyes 平井啓一朗】配当利回りの高さなどで個人投資家の注目度が高いのが大手海運株の一角の日本郵船(9101)、商船三井(9104)、川崎汽船(9107)の3社だ。景気に左右されやすい市況銘柄で、バブル期以降の業績や株価は低迷していた時期が長かったが、リーマン・ショック前の2000年代と新型コロナウイルスが流行した20年以降に海運各社の業績が上向き、株価も大きく上昇した。海運業界の仕組みや歴史とともに、今後の投資に役立つポイントを紹介する。

INDEX

■①海運の業績を決める「運賃」

■②バブル崩壊以降、基本は「低迷」

■③株価が上昇した「2つの時期」

■④コロナ禍以降の「変化」

■⑤先行きは「明るい」

■プロが見る「重要指標」

①海運の業績を決める「運賃」

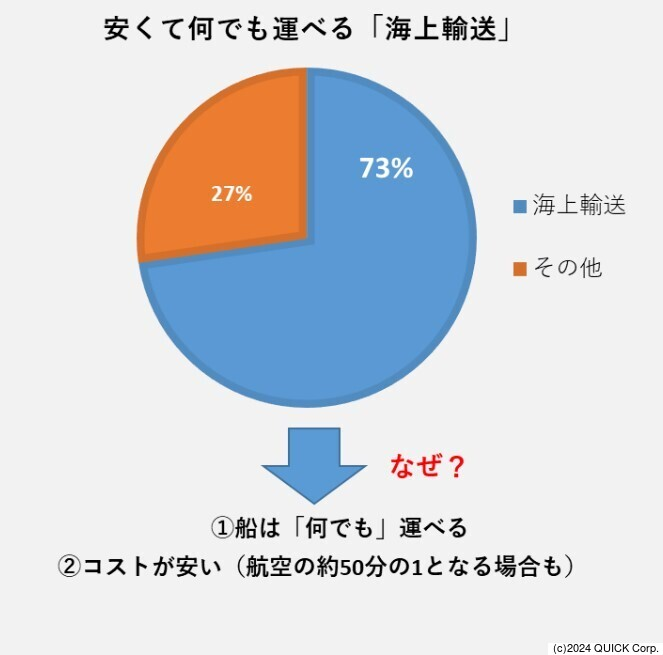

海運銘柄の株価や業績を決めるの大きな要素は「運賃」収入だ。運賃は船で運ぶものの量や距離である「荷動き」の需給で決まる。需要は景気動向に大きく左右されやすく、自社でコントロールが難しい。それが 「景気敏感」の市況産業と言われる理由だ。

海上輸送量は物流全体の約7割を占め、世界中のサプライチェーン(供給網)の中心的な役割を担っている。運ぶものの種類も様々だ。ドライバルク船(ばら積み貨物船)では鉄鉱石などの原材料や穀物、コンテナ船で家具や家電などの耐久財や食材などの消耗品、大量に自動車を運ぶ自動車運搬船、エネルギー運搬船でLNG(液化天然ガス)を運ぶ。

例えばひとつの自動車を生産する場合でも様々な輸送が生じる。エンジンの部品を世界各国から中国や日本に送って製造後、タイに運び、タイで自動車を完成させ、日本に運んで販売する。それぞれの「運搬」を海運業が担っている。

世界景気が上向いている場合、投資や消費活動が活発化する。世界で輸送需要が増えるため船の運賃が上昇し、他の企業以上に業績の拡大や株価の上昇につながりやすくなる。一方、世界経済が停滞する場合は運賃は下がりやすい。ただし、船の運賃は需要だけでなく新造船の就航など船舶需給といった供給側の要素も関わっている。

②バブル崩壊以降、基本は「低迷」

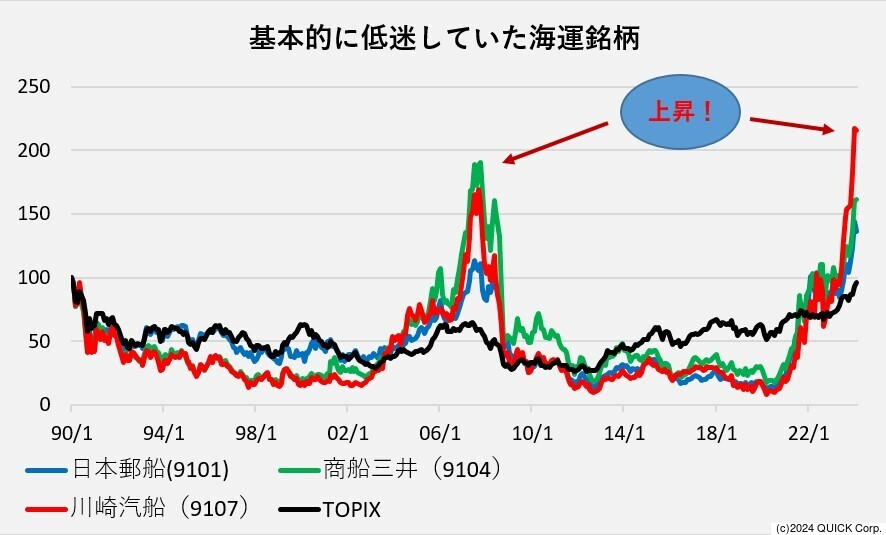

海運銘柄の株価や業績は、基本的に1990年のバブル崩壊後は「低迷」し、株価も東証株価指数(TOPIX)を下回る時期が多かった。「失われた30年」とも言われる日本の不景気、リーマンショック後の08年以降の世界の経済成長の鈍化に合わせて、 荷動きの需要が減った影響が大きかった。低迷が続いたため国内の海運業界は再編を迫られ、99年に現在の大手3社体制になった。

特に各社で業績に占める割合が高い一方、業績が振るわなかったのがコンテナ船事業だ。大手3社はコンテナ船事業を各社の本体事業から切り離し、17年に3社で出資する合弁会社 「ONE(オーシャン・ネットワーク・エクスプレス)」を設立した。海外路線の需要増に合わせてシンガポールに本社を置くなど、連携して打開を図った。

③株価が上昇した「2つの時期」

市況産業として苦しい時期が続いた海運各社だが、2000年以降に急速に業績が上向き、株価が大きく上昇したタイミングが2回ある。2000年代と20年以降の新型コロナウイルス禍だ。

2000年代の上昇要因はBRICS(ブラジル、ロシア、インド、中国、南アフリカ)と呼ばれる新興国の経済成長だ。特に中国の影響が大きく、住宅や自動車など、投資や消費の大幅な伸びに伴い、資源輸送の需要の増加で、海運企業の業績拡大につながった。商船三井の08年3月期連結経常利益は3022億円と、同期間までに最高益を5期連続で更新した。決算内容を好感した投資家の買いが優勢となり、株価の大きな上昇にもつながった。

ただその後はリーマン・ショックなど世界的な景気の低迷により、「荷動き」の需要が落ちた。新造船の建造による供給サイドの拡大の影響もあり、「運賃」が下がった影響で業績が悪化し、株価もTOPIX以上に落ち込んでしまった。

直近の海運株上昇は新型コロナウイルス禍以降の現在だ。新型コロナの感染拡大が一時落ち着いた中国の工場が再開し、北米や欧米は巣ごもり需要の増加で家具や玩具などに輸送の需要が大幅に拡大した。一方、両地域の港湾はコロナ禍での人手不足が解消せず、荷下ろしができずに港で滞留する船であふれ、海上輸送に遅延が生じるようになった。海運企業は増便などで対応したが供給が追い付かず、運賃が大幅に上昇した。

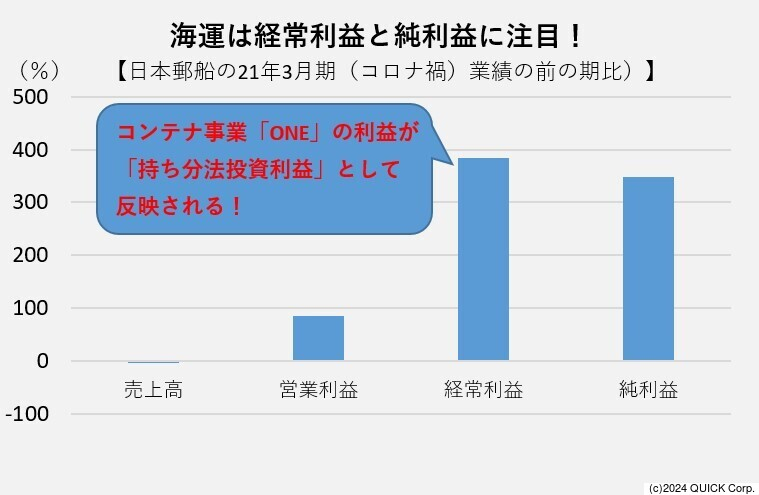

コロナ禍で活躍したのが海運3社が共同出資で設立したONEだ。同社の21年3月期の税引き後利益は前の期比33倍の34億ドルと「コンテナ船事業で過去にないほどの大幅な増益」(複数の業界関係者)となった。ONEの業績拡大は出資する3社に持ち分法投資利益として寄与し、各社の経常利益と純利益の大幅な増益につながった。

④コロナ禍以降の「変化」

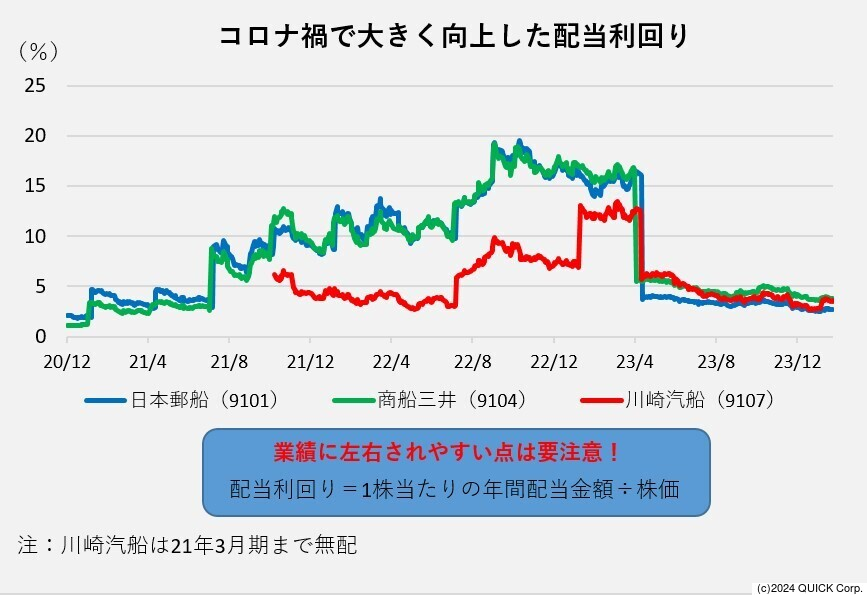

新型コロナ禍以降に海運3社はONEの業績の伸びを反映し、配当金を毎年引き上げて配当利回りが一気に上昇した。市場では高配当銘柄として注目されるようになったのもこの頃以降だ。国内海運大手3社の配当利回りは日本郵船が2.74%、商船三井が3.87%、川崎汽船が3.59%と、いずれも東証プライム市場の加重平均利回りを上回っている(24年2月27日時点)。

2000年代前半には各社が新造船の投資に力をいれていたため、当時は大幅な増配とならなかったという違いがある。商船三井の08年3月期の年間配当金は31円と、24年3月期(200円)の6分の1程度だった。

直近の海運銘柄への注目度の高まりは高配当という側面に加えて解散価値といわれる1倍のPBR(株価純資産倍率)を下回っていた影響もある。東京証券取引所が23年3月末に企業に要請した「資本コストと株価を意識した経営」により、資本コスト見直しの一環として、配当の引き上げや自社株買いなど、株主還元強化など改革への期待感が膨らんだ。24年3月期(23年度)は3社とも自社株買いや配当性向の引き上げを発表し、今後も積極的に株主還元をしていく姿勢を見せている。

ただ新型コロナ禍での荷動きの需要増が落ち着き、24年3月期は前期に比べて各社とも減益かつ減配の見通しだ。川崎汽船の場合は資本の脆弱さもありコロナ禍前、無配が続いていた。配当金などの株主還元は直近の業績のみならず、それまでのバランスシート(貸借対照表)の状況で変化するというのは頭に入れておく必要があるだろう。

⑤先行きは「明るい」

海運銘柄の先行きは視界は明るいとみられる。JPモルガン証券の姫野良太シニアアナリストは「長期的にグローバル経済は安定的に成長していくとみられ、輸送需要が増え業績も伸び、(市場が注目する)配当金もおのずと増えていくだろう」と前向きだ。ただしリスクとしては「造船の活発化で供給過剰にならないかは注意すべきだ」と指摘し、運賃の下落が結果的に各社の業績の悪化を招く可能性には警鐘を鳴らす。

市場ではなお「警戒」と「期待」の両方が膨らんでいる。24年いっぱいはコロナ禍での需要急増を受けたコンテナ船の新造船の竣工が相次ぐため運賃の下落を警戒する見方がある。一方、直近で急速に高まった期待はイエメンの親イラン武装組織フーシ派による商船攻撃が長期化し、海上輸送の需給引き締まりから運賃の高止まりだ。コンテナ船を中心に海運事業に詳しい拓殖大学の松田琢磨教授は「紅海問題が長引いても、新造船の竣工で輸送の需給は確実に緩むので大幅な増益期待は禁物だ」と指摘する。

プロが見る「重要指標」

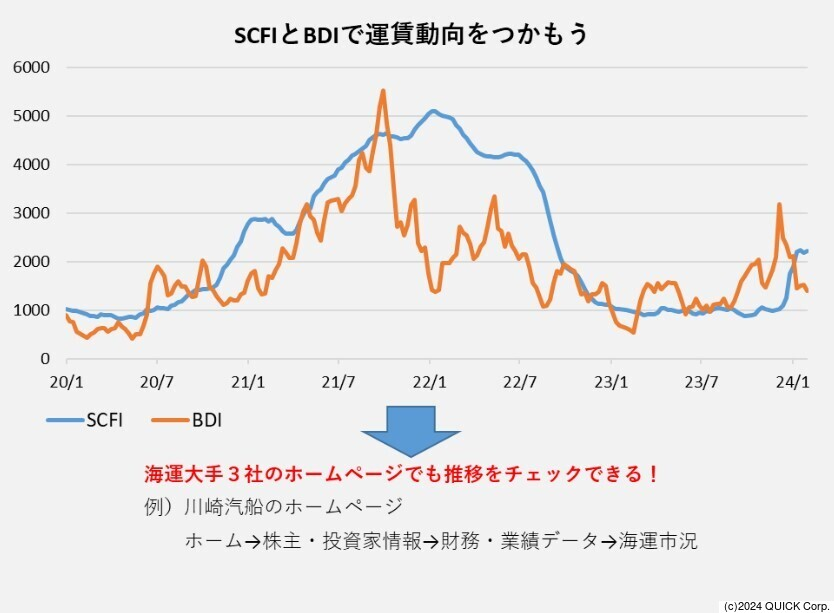

投資初心者が海運業界の動向を見通す際に役立つ指標として、姫野氏と松田氏が共通して指摘するのは企業の業績に直結する運賃指数だ。コンテナ船運賃の指標となる上海輸出コンテナ運賃指数(SCFI)と、ばら積み船運賃の指標となる「バルチック海運指数(BDI)」がある。海運大手3社のホームページ等でも推移が確認できる。

SCFIは週次、BDIは毎日確認でき、姫野氏は「両指数はリアルタイムに近い運賃動向を確認できる」と利点を説明する。松田氏も「運賃は需要と供給の縮約だ」と強調し「SCFIとバルチック海運指数を両方見れば、海運業界の状況を大まかに把握できる」と意義を話した。

海運業界の特徴を頭に入れ、世界景気の動向を鑑みながら運賃指数の動きを探っていけば、海運株に対する市場の熱量も測りやすくなるだろう。

![]()

")

スコアから探す

スコアから探す