【QUICK Money World 片岡 奈美】「◎◎が個人向けに社債を◎年ぶりに発行する」――。時折そんなニュースを目にすることがあるかもしれません。決まった利払いが約束され、払った元本が返ってくるといった特徴から、債券投資は株式投資に比べれば安全性が高いと聞かれることもあるでしょう。ただ残念ながら、十把一絡げにどれもこれも同じようにリスクが低いといえるほど簡単なものでもありません。

また昨今は日本銀行の金融政策の先行きにもひときわ関心が高まっていますから、金利関係のニュースも増えていますし、「債券」という単語そのものを目にされる機会も増えているかもしれません。ですが、債券は株式ほどには新聞やテレビでも報じられませんし、なかなか具体的なイメージもしにくいもの。今回は「債券」とは特徴や種類があるのか、個人投資家の皆さんはどのように投資する方法があるのかなどについて、簡単にご紹介します。

債券とは

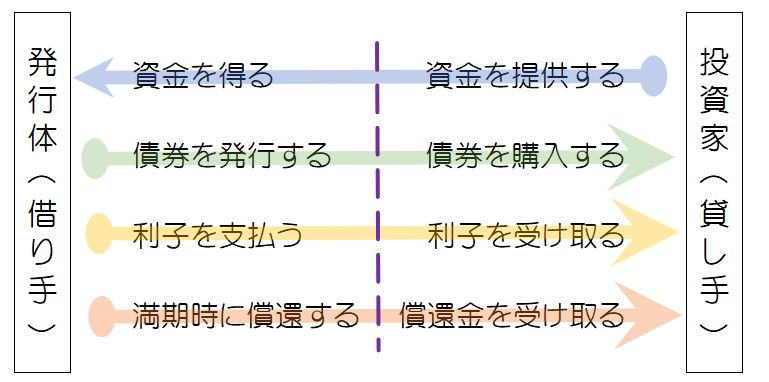

債券とは、ひらたくいうと「お金の借り手(債券の発行体)が貸し手(債券の買い手)に対して発行するもの」です。お金を借りる代わりに発行する、借用証書のようなものをイメージするとわかりやすいかもしれません。

ちなみに、債券の発行体となるお金の借り手は企業や国、都道府県などの地方公共団体と多岐にわたり、投資家たる債券の買い手も機関投資家から個人投資家まで幅広くいます。債券は、どのくらいの期間お金を借りるのかなど償還までの年限や、利率も債券によりさまざまです。

債券にはいずれも満期がありますから、発行体が破綻しない限りは、満期となる償還日には債券の額面金額が投資家に払い戻されます。投資家は満期まで発行体にお金を貸すかわりに、債券発行時に約束した利息をもらう、というイメージです。また、債券には株式のような取引所はないものの一般には転売が可能となっており、債券の償還を待たずとも売却によって現金化することも可能です。こういった特徴から、市場環境や発行体の信用度には左右されるものの、株式などに比べれば比較的安全性の高い投資などといわれることもあります。

「債券(さいけん)」と「債権(さいけん)」は違う……!

音だけで聞いてしまうと混同しかねない「債券と債権」の違いについても簡単に触れておきます。“債”という字には“借りる”という意味がありますが、一方の“券”と“権”はどうでしょうか。約束の印として取り交わす書類などを示す“券”に対して、何らかの行為を求めることのできるちからなどを示す“権”は全く意味合いが異なるものです。

ちなみに債券とは、発行体が「債務者」であり、債券を購入した投資家は元本を返してもらう「債権者」になる借用証書ともいえます。ですので、債券の発行体が万が一にも倒産などでデフォルト(債務不履行)に陥ってしまった場合、債券投資家らが開くのは「債権者集会」――とまぁ少しややこしいのですが、別物を示しているということは意識しておきましょう。

債券の種類

債券にはたくさんの種類があります。利子の支払い方法や年限、発行通貨などによって分類する方法もありますが、ここでは最も一般的でわかりやすくもある、発行体(お金の借り手)による区分で紹介します。

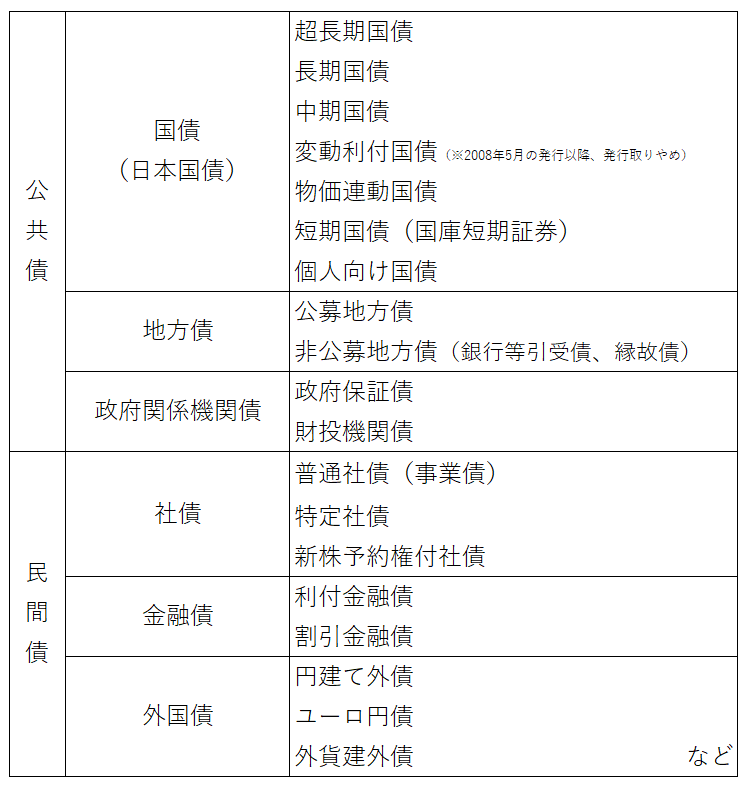

国内で発行される債券を発行体別に分けると、大きく二つのグループに分けることができます。ひとつは国や地方などが発行する「公共債」、もうひとつは民間企業が発行する「民間債」です。ちなみに両方合わせて「公社債」などとも呼ばれます。発行体の信用力によって支払われる利率(クーポン)も大きく異なりますから、誰が債券を発行するのかということは投資先を選ぶ際にはとても重要な条件になります。国内で発行される債券の種類を大まかに分類すると以下のようになります。

発行額でいえば国債が圧倒的に多いのですが、種類としては民間企業などが発行する社債の方が多いという状況になっています。

公共債

政府が発行する「国債」のほか、都道府県や市町村が発行する「地方債」、政府と関係の深い機関が発行する「政府関係機関債」が含まれます。

国債は国が資金調達をするために発行し、利払いも償還も国が約束するものです。国内で発行される債券の中では最も信用力が高い債券と言えます。発行量がとても多いため市中での流動性もそれなりに高く、金融機関が様々な金融取引の担保に利用することもあります。機関投資家向けの国債の発行年限は短期(1年未満)から超長期(20~40年)と幅広くあります。個人投資家向けには利子の支払い額が決まっている固定金利型(年限は3年、5年の2種類)と、利子の支払い額が市況によって変わる変動金利型(年限は10年)の2種類が用意されています。

地方債は、地方自治体が1会計年度を超える借り入れのために、それぞれ発行するものです。幅広く投資家に購入を募る市場公募の方法で発行されるものと、特定の金融機関などに引き受けてもらったり借り入れたりという非公募の方法で発行されるものがあります。

政府関係機関債は公庫や独立行政法人などの特殊法人が法律に基づいて発行する債券です。元利金の支払いを政府が保証しているものを「政府保証債」といいます。政府保証債は国が支払いを約束するものですから、国債に近い信用力を持っています。一方で政府保証を付けずに発行される政府関係機関債は「財投機関債」と呼ばれます。財投機関債は政府保証債とは異なり、信用力などは発行体に依存します。

民間債

民間の一般事業会社が発行する債券のことを民間債と呼びます。民間債には、一般の企業が発行するいわゆる「社債」や、特定の金融機関が発行する「金融債」などが含まれます。

社債には様々な種類があり、普通社債(Straight Bond、SB)のほか、株式に転換できる権利が付いた転換社債(転換社債型新株予約権付社債、Convertible Bond、CB)、弁済順位の劣る劣後債などが含まれます。SBはさらに電力債や銀行社債、一般事業債などと分けることもあります。担保の有無で区分することもありますが、現在国内で発行されている社債の大半は無担保社債になっています。

この他にも、QUICK Money Worldは金融市場の関係者が読んでいるニュースが充実。マーケット情報はもちろん、金融政策、経済情報を幅広く掲載しています。会員登録して、プロが見ているニュースをあなたも!メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。人気記事を紹介するメールマガジンや会員限定オンラインセミナーなど、無料会員の特典について詳しくはこちら ⇒ 無料で受けられる会員限定特典とは

債券の格付け

債券は、保有すれば一定の利息を得られ、約束した期日を迎え満期となれば元本が手元に返ってきます。しかし、それらが約束通り支払われるかどうかは債券を発行する発行体の収益力などに依ります。

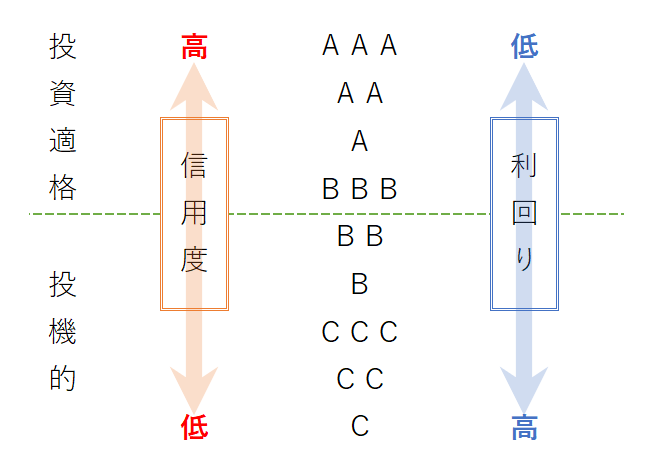

投資する時点では将来のことはわかりませんから、発行体の財務情報などをチェックし、どの程度の支払い能力があるのかを検討するわけですが、これらを各銘柄について個人投資家がつぶさに確認していくのは現実的ではありません。そこで、発行体や債券そのものの信用度を測るのに使われるのが「格付け」という物差しです。一般的に、格付けが低く(信用度が低く)なるほど債務不履行(デフォルト)になる可能性があるとみられるため、利回りは高くなります。

格付けを示すのは、それらを専門的に分析している民間の格付け会社です。格付投資情報センター(R&I)や日本格付研究所(JCR)、S&Pグローバル・レーティング、ムーディーズ・インベスターズ・サービス、フィッチ・レーティングスなどです。同じ債券でも格付け会社により見方が異なることがありますので、参考にする際にはいくつか見比べたほうがよいでしょう。また、格付けはあくまでも参考情報であり、格付け会社が付与した格付けが常に正しいとは限りませんから、利用する際に注意しておきましょう。

格付けはシンプルなアルファベットなどで表されます。例えばR&Iでは最も安全性の高い「AAA(トリプルA)」から「C(シングルC)」まで9段階で示します。「BBB(トリプルB)」格以上で信用度が比較的良いと見られるものを「投資適格級」、「BB(ダブルB)」格以下を「投機的等級」と呼んで区別しています。

| <関連記事> |

債券を取引するには

個人投資家が債券投資をする際には、証券会社や銀行など金融機関で取引口座を開設して購入するという流れになります。ほとんどの債券は発行者に委託された証券会社などが販売を請け負うからです。新しく発行される債券(新発債)は発行条件が決まると投資家に提示され、購入者を募ります。もし過去に発行された既発債(現在流通しているもの)が欲しいとなると、証券会社などに市中から買い付けてもらう必要があります。個人向け国債は額面1万円から、普通社債などは10万円単位や100万円単位などで買うことができます。

また債券そのものを購入しなくても、間接的に債券に投資する投資信託や、債券指数連動型の上場投資信託(ETF)を購入する方法もあります。債券は欲しい時に売り出しがあるかどうかわかりませんが、ETFであれば取引所が開いていればいつでも購入や売却をすることができます。個別の債券投資ではどの銘柄にするのかを選び資金配分を決めることになりますが、投資信託であれば自分の希望するリスク・リターンに近い商品を選べば、運用のプロであるファンドマネジャーに運用を任せることもできます。また、投資信託やETFならば比較的少額から購入することが可能です。

| <関連記事> |

個人向け国債や個人投資家向けの地方公募債なども多く発行されていますが、ある程度の利回りを得たいと考えると社債に目が向きやすいかと思います。ここで一旦、債券(とくに社債)と株式の違いについて改めて見ておきましょう。

債券投資と株式投資は投資先の財務状況を確認するなど似ている部分はありますが、性質が全く異なります。株式は購入すれば企業の株主になることができますが、社債はいくら買ってもお金を貸すだけ。業績が良くなれば株式ならば配当金の増額が望めるかもしれませんが、社債は発行時に約束された以上の利息を得ることはできません。ただ、債券は株式のように上場されているわけではありませんから、日々の値動きをさほど気にする必要はないでしょうし、満期まで保有することを前提とすれば償還までに投資先が倒産さえしなければよいともいえます。

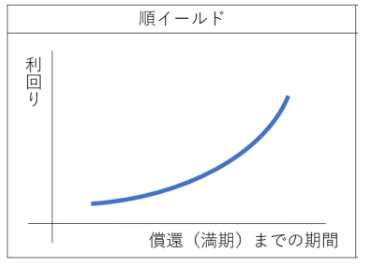

なお、最も信用力が高いのは国債ですから、地方債や社債などは国債よりも高い利回りで発行されます。同じような年限の国債利回りとどの程度の利回り格差(スプレッド)があるのかは、個別の発行体の信用力のほか、債券そのものの商品性(返済順位や元本の返し方など)、景況感など様々な条件で左右されます。また、運用期間(償還までの期間)が長いほど長く資金を貸し付けることになりますから、利回りは高くなりがちです。

こういったことも踏まえたうえで、債券投資をするかどうか、個別の債券に直接投資するのか、投資信託やETFを通じて間接的に債券へ投資するのかなども検討してみてください。

「QUICK Money World」の有料会員になると、プロのマーケット予想や企業分析など全ての記事が読み放題となるほか、企業の開示情報やプレスリリースをメールで受け取れます。提供情報をもとにマーケット予想や企業分析まで行いたい方にピッタリです。マーケット予想から企業分析まで最大限活用したい方は、有料会員登録をご検討ください。メールアドレスの登録だけでなく、Googleアカウント・Apple ID等でも登録できます。詳しくはこちら ⇒ 有料会員限定特典とは

スコアから探す

スコアから探す