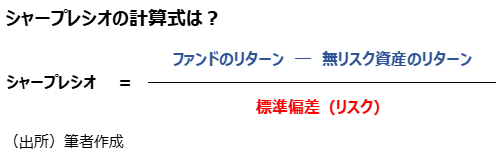

投資について、少しでも勉強した人であれば、「シャープレシオ」という資産運用の評価指標に触れたことがあるだろう。投資信託の評価で使われることが多い指標で、無リスク資産に対する超過リターンを、同期間の価格変動リスク(標準偏差)で割って求める。リスク対比のリターン、つまり「どれだけ効率的に運用したか」を測る尺度と一般的には解釈される。詰まるところ「リターン÷リスク」であり、極めて単純なのだが、「単純なものほど奥が深い」という言葉通り、シャープレシオについては様々な論点がある。

有名なものの1つが「(無リスク資産に対する)超過リターンがマイナスの場合、シャープレシオは意味を持つのか」というものだ。

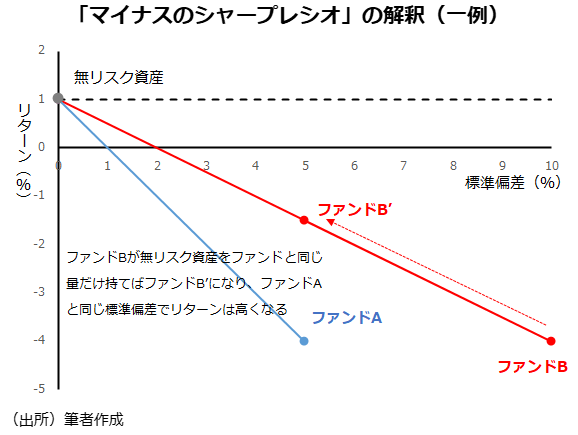

同じマイナスリターンの場合、高リスクファンドを高評価

なぜ、超過リターンがマイナスの場合が問題なのだろうか。以下の2つのファンドがあったとする。

- ファンドA…超過リターンが-5%、標準偏差が5%

- ファンドB…超過リターンが-5%、標準偏差が10%

それぞれのシャープレシオを計算してみると、ファンドAは-5÷5で「-1」になり、ファンドBは-5÷10で「-0.5」になる。シャープレシオの評価では「ファンドB>ファンドA」だ。ここで、それぞれの超過収益と標準偏差を改めて確認してみたい。超過リターンは同じ「-5%」だが、標準偏差はシャープレシオで勝るファンドBの方が大きい。「リスクを抑えて、効率よくリターンを稼ぐ」ファンドを高く評価するという観点で考えると、標準偏差(価格変動リスク)が高いファンドをこう評価するのは矛盾しているようにもみえる。

このことが大きな問題であれば、シャープレシオを利用する際の大きな制約となってしまう。なぜならファンドは常に正のパフォーマンスが出せるわけではないためだ。ちょっとした思い出だが、筆者は「赤字企業の場合、株価収益率(PER、株価÷純利益)を算出できないのと同じで、超過リターン(以下、単純に「リターン」と呼ぶ)がマイナスの場合、シャープレシオは算出不可だ」と主張する人に出会ったこともある。マイナスのシャープレシオの問題点をPERにたとえるのは新鮮だった。話は逸れたが、いずれにしても、このように問題視する人は少なくない。

金融機関の用語解説サイトを見てみると、マイナスのシャープレシオで起きる弊害に触れているケースと触れていないケースがあるが、触れているケースでは「注意が必要」といったニュアンスの文章が目立つ。ウィキペディアの日本語版、英語版とも同じようなトーンだ。

筆者はマイナスでも問題ないと思うが…

筆者の考えをはじめに言っておくと、リターンがマイナスの場合でもシャープレシオは有効だと考えている。先ほどの例で言うと、ファンドBが同じ量の、預金などの無リスク資産を持てば、標準偏差はファンドAと同じ5%になり、超過収益は-2.5%になる。価格変動リスクはこのように調整できる。同じ標準偏差であれば、リターンのマイナス幅が小さい方が高評価であることは違和感ない。実はこれ、シャープレシオの考案者であるウィリアム・シャープ氏の解釈だ。同氏は論文の中でマイナスのシャープレシオについて、”this is not a paradox(矛盾ではない)”と言い切っている[1]。

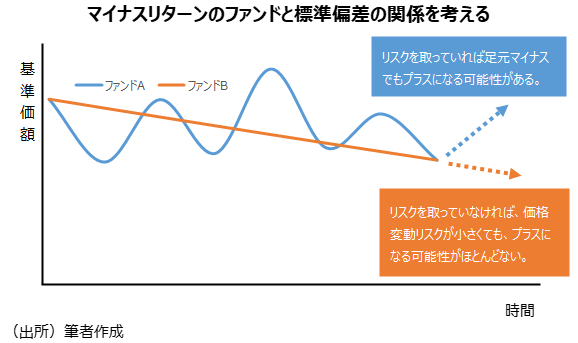

そもそも、同じマイナスのリターンであれば、リスクを取った結果の方が高く評価されても良いと考えられなくもない。例えば、極端な話だが、毎月、常にマイナス1%程度下がるファンドの標準偏差は限りなくゼロに近くなる。この場合、シャープレシオはマイナス方向にとてつもなく大きな数値となる。プラスに転じる可能性がほぼないような、投資に値しないファンドが低く評価されても仕方がない。

かつて筆者は評価会社で、主にシャープレシオで選考する投信のアワードに関わっていた。無論、マーケットの状況によっては、表彰カテゴリーの中には、カテゴリーに属するほぼすべてのファンドが、評価期間のリターンでマイナスのケースもあったが、そうした場合も表彰していた。前述の理由で、マイナスのシャープレシオに問題がないということに自信があったためだ。

ただ、マイナスのシャープレシオに関する議論については、いまだに決着がついていない。なぜか。

多くの人がマイナスのシャープレシオに納得できない理由

理由はシャープ氏の主張や、筆者のような考えに納得できない人が多いためだと思っている。そして、最近はそれも仕方がないだろうと感じるようになった。例えば、人間は基本的にリスク回避的であり、同じリターンであれば、リスクの小さい方が効用(経済学で言う「満足度」のようなもの)は大きいとされる。その考え方を応用すれば、同じ結果で、リスクが大きい方が高評価となるのはおかしい、と主張するのも分からないではない。

また、「無リスク資産で標準偏差を調整できる」というシャープ氏の主張を、完全に飲み込める人ばかりでもないのだろう。筆者個人は合点がいくのだが、最初からマイナスのリターンになることを見込んで、無リスク資産を併せ持つ行為は想像しづらい面も確かにある。つまり、後講釈に過ぎないということだ。

解決策としては、マイナスの場合、「より良い負け方」を測る指標を、シャープレシオの考え方の延長線上で見いだせれば良いだろう。ただ、色々と考えてみたものの、これという妙案は思い浮かばない。シャープレシオがマイナスの場合、「二乗する」「逆数を使う」といった解決策を見聞きしたことがあるが、どちらもナンセンスであるというのが現時点における筆者の考えだ。

繰り返しになるが、筆者はマイナスのシャープレシオでも評価に使えると考えているが、その点が納得できない人の気持ちも分かる。いずれにせよ、この議論は当面、結論が出ないと思うが、引き続き、何か良いアイディアはないか考えていきたい。

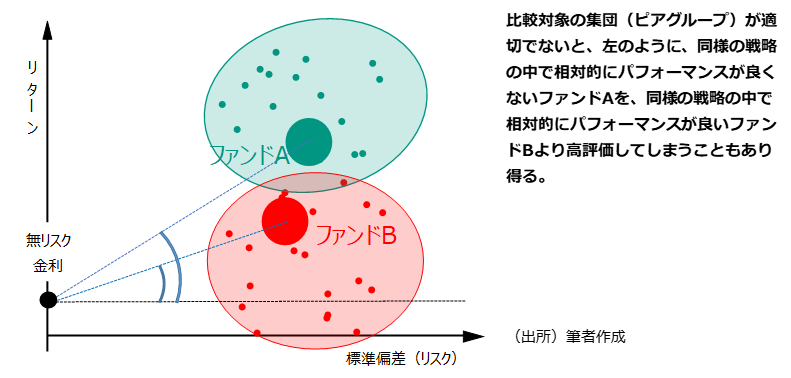

ピアグループにおける議論

あまり抽象的な話ばかりするのもどうかと思うので、もっと、実践的なシャープレシオの論点についても考えたい。よく議論になるのが、「どういう集団(ピアグループ)で比較すべきか」というものだ。以前、ファイナンシャルプランナー試験の参考書で「シャープレシオは株式ファンドと債券ファンドの成績の比較にも使える」といった記載をみたことがある。株式と債券の違いが、仮に価格変動リスクだけであれば、その違いはシャープレシオでは調整されているから、比較が可能ということだろうか。

これはかなり乱暴な話だ。株と債券の違いは標準偏差の高低だけではない。いつどのように動くのか、つまり、パフォーマンスの特性が異なる。分かりやすい話で言えば、株式市場で大きな逆風が吹き、あらゆる株式ファンドのリターンがマイナスだったとする。その期間、債券ファンドがたまたますべてプラスのリターンだったら、どんな債券ファンドも株式ファンドよりも高い評価になってしまう。

価格変動リスクが同水準のファンドごとに比べるべきだ、との声もあるが、これもこれで正確だとは思えない。確かに価格変動リスクの水準があまりにかけ離れたファンドを比べるのは適切ではない面はあるが、そもそもシャープレシオは「リスク調整後リターン」の指標である。同リスク水準のファンドのみを比べるのであれば、リターンだけで比較しても大きな問題はない気もする。結局のところ、「パフォーマンス特性」が似た集団同士で比較するのが良いということだろう。

シャープレシオは、日本経済新聞電子版などで、比較的容易に入手できるデータだ。以上のことを頭に入れると、より洗練された投信の評価が個人の方にもできるのではないだろうか。

<参考文献>

[1]W. F. Sharpe「Morningstar’s Performance Measures: Sharpe Ratios」(スタンフォード大学 1997.10)

[2]辻川壯一「投信分析の考え方と評価尺度―第四象限における効用関数の考察―」(『証券アナリストジャーナル』1998.9)

※松井証券のサイトでもコラムや動画を掲載しています。こちらのリンクからご覧ください。

スコアから探す

スコアから探す