日本株はこのところ大きく値を下げたが、それでも投資家の先高期待は根強いようだ。

きょうから12月10日までの48日間の日程で、臨時国会が開かれる。相次いだ災害の復旧・復興のための補正予算案などが審議される。来年夏の参院選や秋の消費増税を前に、今後は一段と大きな規模の財政政策が打ち出される見通し。「国策に逆らうな」。政府が景気対策に本腰を入れる以上「売りで向かうのはリスク」ともいえる。

「11月の米中間選挙などが終わればアク抜け感が広がる。機械や半導体製造装置(SPE)など2020年3月期のハードルが下がる銘柄で、悪材料出尽くしのタイミングを狙っている」(外資系投資顧問)。前日は中国株安をきっかけにダイフク(6383)などが急落。半導体需要減速への警戒でSCREENホールディングス(7735)や東京エレクトロン(8035)も下げた。ただ、いまの業績が悪いほど翌期は反動が大きくなる。投資のプロの目に、足もとの急落はバーゲンハントのチャンスに映る。

年金向けアセットアロケーションなどを担当する国内運用会社のファンドマネージャーも「EPSが切り上がり続ける限り、株価は上がるのは当然。過度な悲観は修正される」と話す。足もとの動きはノイズに過ぎない、との見立てだ。アナリストが予想する12カ月先のEPSは切り上がり続けており、株式相場も歩調を合わせている。

日本株の先高期待の根強さは、米国上場のETFをみてもわかる。QUICK FactSet Workstationで日本株ETFの資金フローをみたところ、10月1~19日は資金流入超が続いている。15~19日は7億ドルの流入超だった。20億ドルの流出超だった米国株ETFとは対象的だ。乱高下の繰り返しにもめげず、せっせと買う動きがある。

こうした強気な見方はいつまで続くのか。

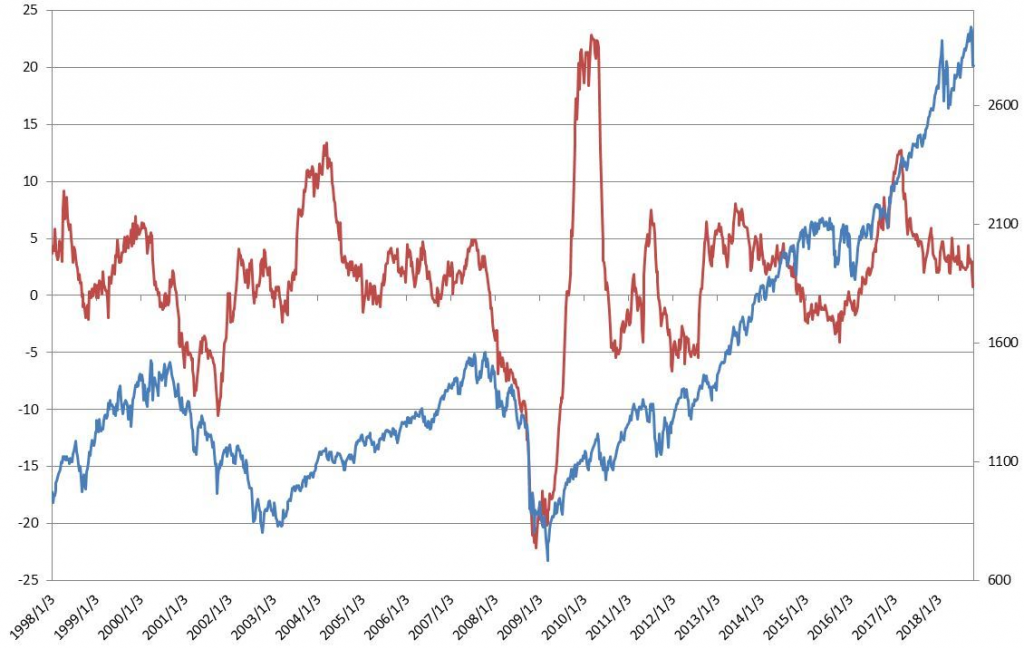

頼みの綱だった米国株の上昇には、すでに暗雲が垂れこめる。米調査会社ECRIがさまざまな経済指標などをもとに米国の経済活動の動きを数値化した指数がある(下のグラフの赤い線)。これを見ると、米景気の勢いは陰りがみられる。重要なのは、景気がピークアウトを迎えていることでなく「米国株の先行指標に近い動きをすること」(ファンドマネージャー)。米国株(グラフ青い線)はいつ崩れても不思議ではない。

■ECRIのインデックス指数を前年同期と比較した値%(赤・左軸)とS&P500(青、右軸)

「米国株が上がらなくても、政府の財政出動があれば日本株は上昇する」。こうした考えは早計だ。投資信託などで使われる、運用効率を測るモノサシの1つに「シャープレシオ」がある。リターンをリスクで割って計算する。シャープレシオが高ければ「運用効率がよい投資先」と判断する。リターンがどれほど高くても、リスクも大きいなら効率はよくない、という結果になる。

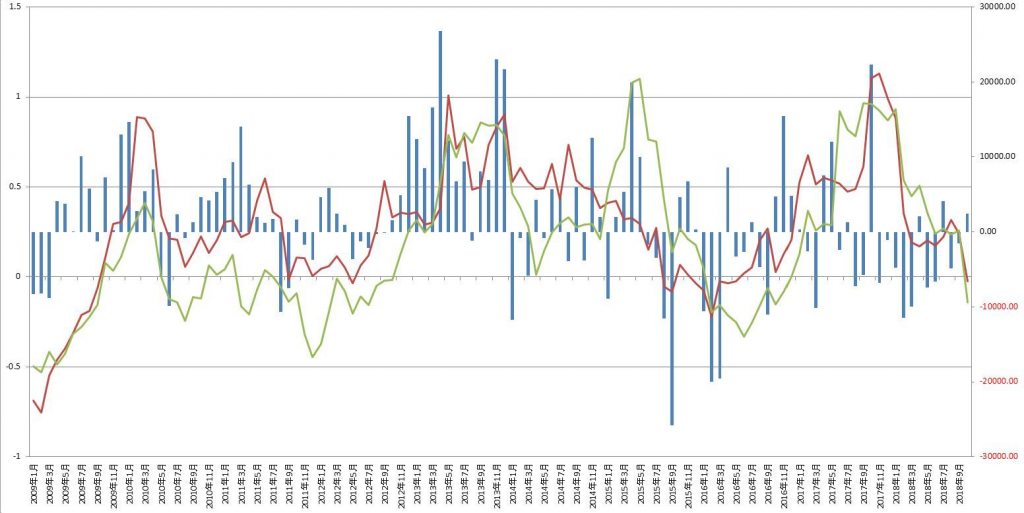

S&P500とTOPIXのシャープレシオを計算し、東証が発表する投資部門別売買動向での海外勢の買い越し・売り越し額の推移を重ねてつくったのが下のグラフだ。

■株価動向と海外投資家の売買動向は相関性が高い

※S&P500(赤・左軸)とTOPIX(緑・同)のシャープレシオ。リスクフリーレートはTOPIXがゼロ、S&P500はフェデラルファンドレートを利用。リターンは月間の騰落率を年率換算。海外勢の売買動向(右・青)は月間の数値を使用。直近値は週次ベース。単位億円

これを見ると、S&P500のシャープレシオが低下した2013年8月は、アベノミクスに市場が沸く中で海外投資家は日本株を売り越した。大きく上昇した2017年10月は2兆円を買い越した。TOPIXのシャープレシオも方向性に大きな違いはないが、過去10年に限って計算すると、TOPIX(グラフ緑)よりもS&P500(グラフ赤)のシャープレシオのほうが、日本の株式相場の上昇をけん引する海外投資家の売買動向との相関性がより高い。この数値が足もとで切り下がっている。値動きが荒いだけで、満足なリターンが得られていないためだ。

結局のところ、大きな資金を運用する海外投資家が買わないと株価は上がらない。彼らが日本株外しに動くのであれば、楽観論の修正は早いほうがよい。(松下隆介)

![]()

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

スコアから探す

スコアから探す