強弱入り混じった米雇用統計でドル買いトレンドは出ず

まず3月のドル円相場について振り返りましょう。111円台~114円台という狭いレンジで推移しましたが、いくつかの大きなイベントを受けての結果となります。

3月4日に発表された米2月雇用統計では、非農業部門雇用者数の伸びが前月比24万2000人増と市場予想を上回り、失業率についても4.9%と市場予想と一致していました。この結果を受けて、ドルは一時は114円台まで上昇したものの、時間当たりの賃金が減少していたことで、一転して113円台前半まで下落する展開となりました。

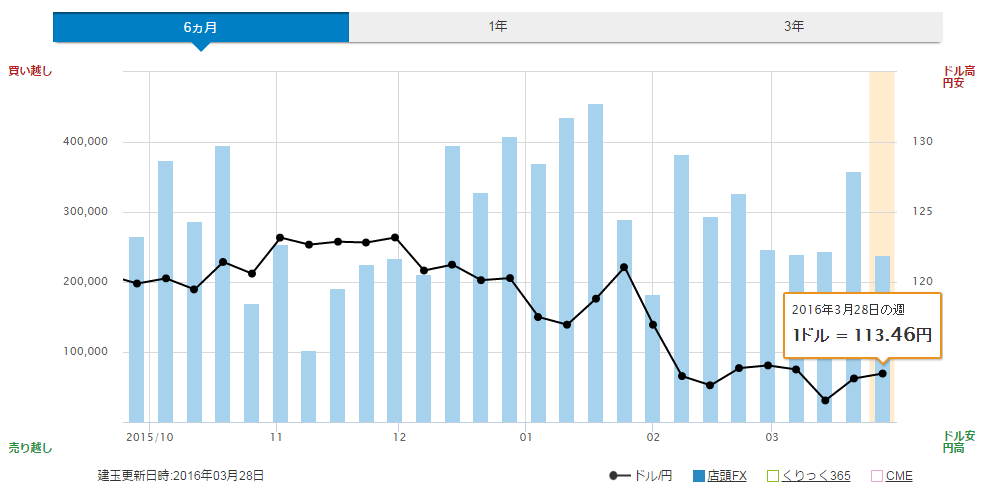

雇用統計の結果が強弱入り混じった内容だったことで、トレンドが出にくく、投資家が積極的にポジションを取りに行く流れとはならなかったようです。実際、ドル円ポジションのQUICKが集計した店頭FX建玉統計を見てみると、雇用統計が発表される前の週と比較して多少買い越し建玉が減少しているもののほとんどポジションは変わっていません。少なくとも、個人投資家は、雇用統計前にポジション調整を行い、以後、積極的にポジションを取りに行ってはいないと言えるのではないでしょうか。

※個人投資家のポジション(店頭FX建玉の集計)

打ち止めの可能性が強まってきた欧州の金融緩和

その後、リスク回避の流れから、ドル円は一時112円台まで下落します。背景には、中国の貿易収支悪化などがありますが、大きなイベントとしては欧州中央銀行(ECB)の政策会合でしょう。

3月10日、ECBは追加金融緩和を発表しました。初動は、緩和によるリスク選好からドル円は114円台半ばまで上昇しましたが、ドラギECB総裁が会見で、さらなる追加緩和について否定的な発言を行うと、流れが一変し、112円台を付ける場面もありました。

今回の金融緩和の内容は、政策金利をゼロ%に引き下げただけでなく、金融機関が中銀に預け入れる余剰資金の金利のマイナス幅を0.4%に拡大しました。さらに、量的緩和についても資産買い入れ規模を月間600億ユーロから800億ユーロに拡大し、買入資産に社債を加え、質的な金融緩和も行いました。

ただ、会見でドラギECB総裁が更なる追加緩和の可能性について、否定的な発言を行ったことから、金融緩和そのものは市場で評価されつつも、市場予想を上回る規模の緩和策を発表した割には、不発に終わったと言える状況となっています。

ドル円相場の見通し…3月の雇用統計に注目

ドル円相場はその後、3月の決算期末に向けた国内勢のリパトリ(日本円買い、外貨売り)などもあって、3月末にかけては一時111円台まで下落する場面もありましたが、113円台半ばまで戻しています。2月後半以降の111円~114円のレンジに収まっている格好です。

さて、今後のドル円相場についてですが、注目すべきキーワードは「緩和の打ち止め」でしょうか。

ドラギECB総裁が追加緩和について否定的な発言として、「制限なく金利のマイナス幅を拡大できると示唆したくなかった」というものがあります。これは何もECBだけではなく、日本銀行においても言えるのではないでしょうか。日銀による追加緩和についても、そのマイナス幅は無制限なものではなく、先行する欧州程度が限界と考えれば、日米金利差拡大は限定的と言えるでしょう。

一方、相対的に景気好調な米国も、雇用統計で景気減速懸念は払しょくされたものの、時間当たりの賃金が減少していたことからも分かるように、早期の追加利上げの可能性はまだまだ流動的と言えるでしょう。利上げペースはより緩やかなものになるかどうか、市場の関心は今週末4月1日発表の米雇用統計に向かいそうです。

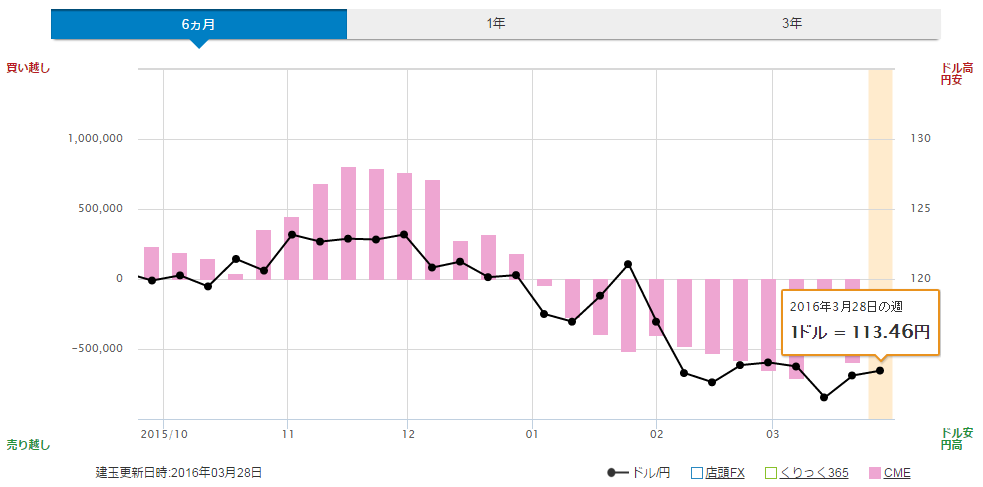

これらの状況を総合的に考えると、米雇用統計がよほど強い内容とならない限りは、ドル円相場は中長期的に円高方向に進む可能性が高いかもしれません。ドル円ポジションでCME日本円通貨先物のポジションを見ていただくとわかりますが、今年になってからドル売り、円買い方向となっています。直近もドル売り、円買いの持ち高が増加しています。投機筋は円高方向に進む可能性が高いと考えていることが分かります。

過去3年間のデータを見ても、買い越しが続いていたものが2016年を境に売り越しに転じているため、相場の転換点と考えられます。だとすれば、中長期的な円高トレンドの到来となる可能性も警戒しておいた方がよさそうです。

編集:QUICK Money World

スコアから探す

スコアから探す