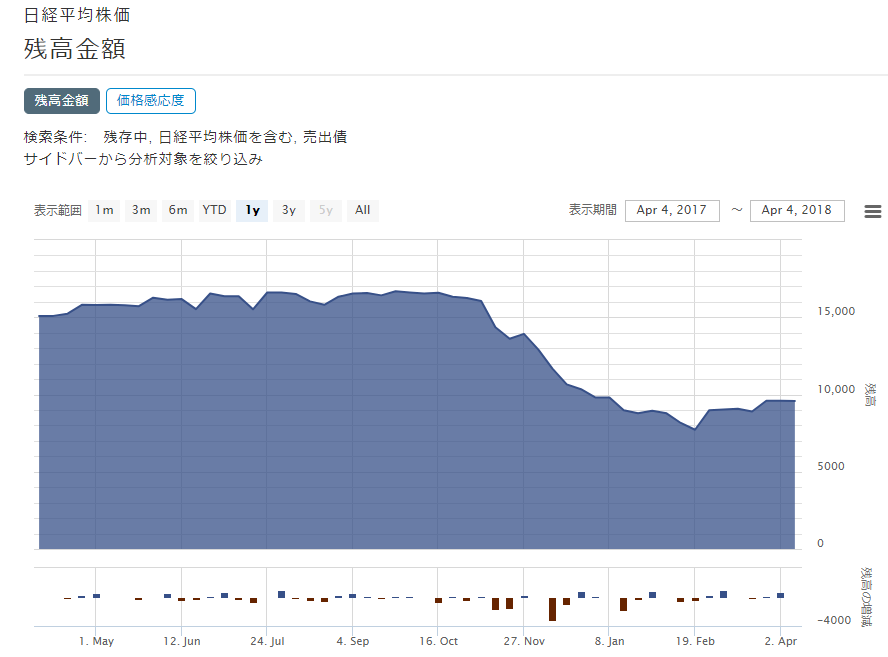

日経平均リンク債の残高の回復ペースが鈍い。債券情報サービスのインペリアル・ファイナンス&テクノロジーが集計するデータによると、同型の仕組債の残高は2018年10月ごろに1.6兆円を上回っていたが、その後の上昇相場を受け早期償還が相次いだ。今年2月中旬には半減し7700億円台に沈んだ。

これが足元で9500億円まで回復してきたが、この間にオプション市場でボラティリティが急騰し、オプションの価格上昇につながった。そもそも日経リンク債の仕組みはオプションを売ることで手にする現金を利回りとして投資収益に見せかける構造だ。

オプションの価格上昇は仕組債にとって利回りの向上につながる。それでも残高は1兆円を回復できずにいる。1~3月期の発行金額も3か月連続で前年同月を下回った。

インペリアルの若勇昌克社長は「売出債は償還と発行の相関が比較的高く、17年10月~18年2月の5か月間で1.7兆円近い指数連動債が早期償還されたが、3月は360億円しか償還されていない」と指摘。そのうえで「ボラティリティの上昇に関しては、投資意欲に対しネガティブに働く半面で発行条件についてはポジティブ。ただ、総合的にどのような影響を与えたかははっきり分からない」としていた。

また「17年末の残高は15年ごろから数年かけて積み上げたもので、再び指数系商品で2兆円近くまで積み増すにはしばらく時間がかかるだろう」と控えめな視線を送っていた。

ただ、過去の経験則を照らし合わせれば、「日経VI(ボラティリティ・インデックス)で15年後半~16年前半の比較的ボラが高かった時期に残高が増え、ボラが低下した17年には残高が増えていない、つまり発行は減ったということ。直近の残高は急減しているが、ボラは再び高まり始めており、これから発行残は徐々に増えていくのではないか」(eワラント証券の小野田慎投資情報室長)との見方もある。

仮に日経平均が短期的な値幅が大きい状態を維持しつつも中長期的には2~2.4万円のレンジで推移する展開となれば、リンク債の投資家にとっては好都合かもしれない。

![]()

※QUICKデリバティブズコメントで配信したニュースを再編集した記事です。トレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。

")

スコアから探す

スコアから探す