QUICKコメントチーム=松下隆介

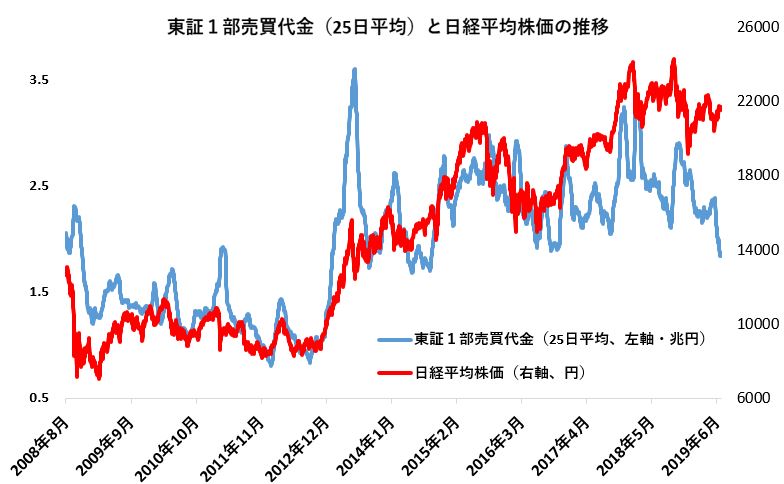

日本株市場の閑散ぶりが極まっている。16日の東証1部市場の売買代金は1兆7000億円強と、10営業日連続の2兆円割れ。25日平均でみると1兆8400億円ほどと2014年9月以来、約5年ぶりの少なさだった。5年前の日経平均株価はいまより3割も低く、市場の体温はまるで違う。肌感覚では株価、売買代金ともに低迷したアベノミクス前の相場に逆戻り、といっても過言ではない。

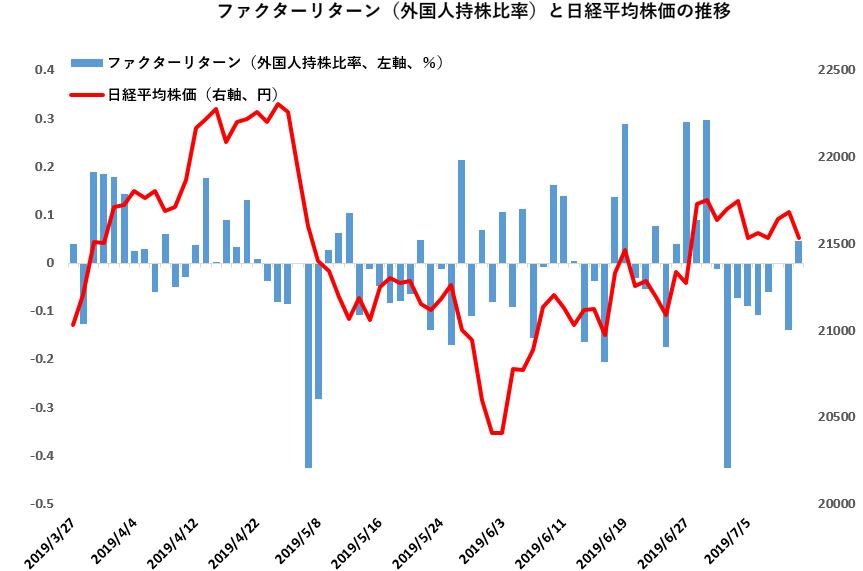

薄商いが続く中、海外勢の日本株離れも進んでいる。外国人持株比率が高い銘柄のリターンから低い銘柄のリターンを差し引いたファクターリターンは7月2日以降、おおむねマイナス寄与が続いている。7月第1週(1~5日)に小幅に現物株を買い越した海外勢だが、第2週(8~12日)は再び売り越しに転じている可能性が高い。

バンクオブアメリカ・メリルリンチが16日発表したファンドマネジャー調査によると、日本株への投資配分はなおアンダーウエート。国・地域別でみて向こう12カ月で「オーバーウエートしたい」との回答から「アンダーウエート」を差し引いた値は、日本株のマイナス幅が最も大きかった。世界の投資家からみて、日本株は「最もアンダーウエートしたい」投資対象だ。

■不人気の理由は業績先行き不安

ここまで不人気となる理由は何か。シティグループ証券の北岡智哉氏はその1つとして業績の先行き不安を挙げる。トップダウンでもボトムアップでも3Q(19年10~12月期)まで概ねかい離がない経常増益率の見通しは、4Q(20年1~3月期)にトップダウンで3%増、ボトムアップは31%増と急に差が開く。「ファンドマネジャーは楽観すぎる業績予想の下方修正を待っているように映る」と話す。

見通しを引き下げるべき理由もある。北岡氏によると、慎重だったはずの期初の会社計画は、分布図でみると実はやや強気とも解釈できる。円相場は対ドル、対ユーロで期初予想より円高方向で推移。在庫もさまざまな業種で積み上がり、企業が業績下押し要因となる値下げや生産調整に踏み切るリスクもある。もちろん、消費増税も内需企業を中心に業績の重荷だ。

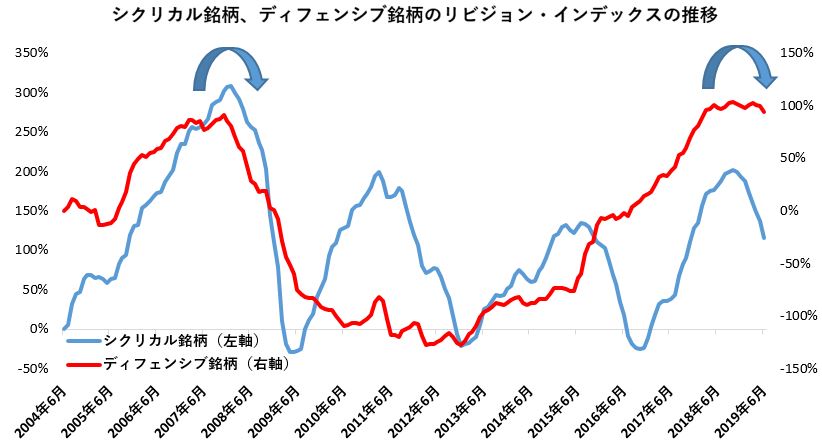

アナリストが業績見通しを下方修正しても、手ぐすね引いて待っていたファンドマネジャーの想定通りであれば、むしろ悪材料出尽くしによる買いの理由になりやすい。だが、智剣・Oskarグループの大川智宏氏は、一段の下振れに強い危機感を抱く。アナリストの業績修正のトレンドを示す足元のリビジョン・インデックス(RI)の動きが「構造的な崩壊の予兆」を示しているためだ。

大川氏によるとシクリカル銘柄、ディフェンシブ銘柄ともRIはすでにピークアウト。いまは下降トレンドにある。短期の景気循環が影響するシクリカル、中長期的な経済のトレンドに追随するディフェンシブそれぞれのRIが足元と同じ軌跡をたどるのは、リーマン・ショック前の07年以来だ。12年ぶりに「内需も外需もダメで市場の支えがない状態」の再来が近づいている。

※智剣・Oskarグループ調べ

日本株の割安感を指摘する声は多い。ただ、積極的には買えない理由がきちんとあることも確か。海外勢の日本株離れも止まる気配が見えない。米国株にキャッチアップできるような起爆剤(カタリスト)が見つからない限り「強いショック相場に対して耐性のある銘柄を組み込んで身構えておくこと」(大川氏)が、得策なのかもしれない。

※QUICKデリバティブズコメントはトレーダーやディーラー、運用者の方々へ日経平均先物・オプション、債券現物、先物を中心に旬のマーケット情報をお伝えしています。ライター独自の分析に加え、証券会社や機関投資家など運用・調査部門への独自のネットワークから情報を収集し、ご提供しています。特設サイト上で「US Dashboard」のサービスを始めました。米経済・市場の変化を見極めるツールです。またQUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。

")

")

")

")

スコアから探す

スコアから探す