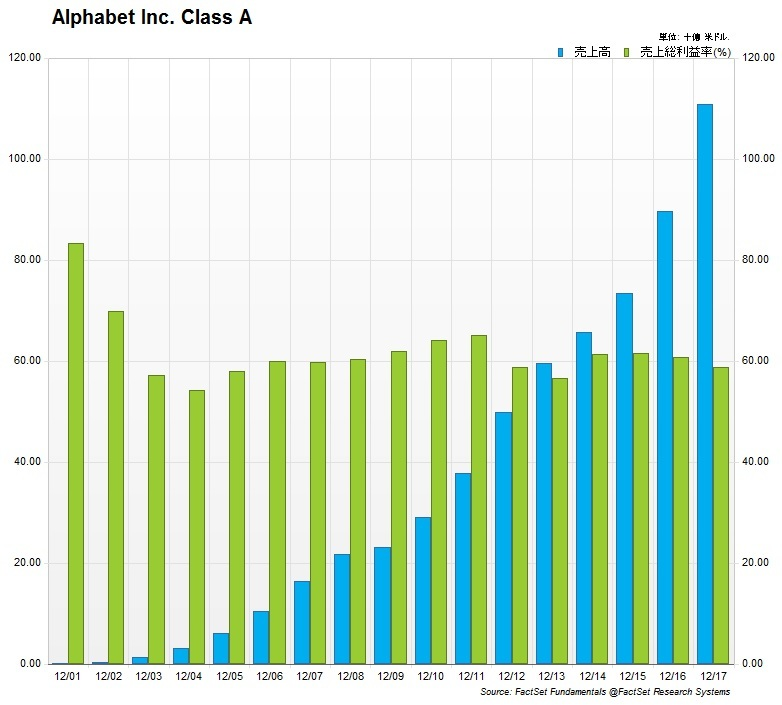

グーグルを傘下に持つアルファベットが米東部時間23日午後4時過ぎ(日本時間24日午前6時過ぎ)に2018年1~3月期決算を発表する。QUICK FactSet Workstationによると18日時点の市場の予想EPS(1株利益)は9.30ドル。売上高は前年同期比23%増の303億ドルを上回ると予想されている。

【アルファベットの2018年1~3月期決算に対する市場予想】

・売上高 :303億1700万ドル(23%増)

・広告売上高 :257億5200万ドル(20%増)

・EPS(GAAPベース) :9.30ドル

(注)QUICK FactSet Workstationより作成

業績は全般的に順調な拡大基調を維持するとの見方が米市場の大勢を占めている。増収率も20%を上回るペースを維持する見込みだ。ただ「市場は既に売上高の大きな増大余地は想定していない。むしろコストが予想を上回って膨らみ失望を与えるリスクもある」(ゴールドマン・サックス)との指摘があった。売上高営業利益率の市場予想は25%。前期の24%から小幅に高まるが、読み通りの結果になるかどうか見極めが必要だ。

(注)QUICK FactSet Workstationより作成

アルファベットの本当の企業価値はどのくらいなのか――。最近、アナリストの間で徐々に盛り上がりを見せる古くて新しいテーマがある。特にモルガン・スタンレーが先行しているようだ。2月上旬に発行したレポートで、アルファベットが抱える事業を分解し「値付け」を試みている。

デスクトップのネット検索事業を約2200億ドル、モバイルだと約1900億ドルと推計。カギを握るのが動画サービスのYou Tube(ユーチューブ)だそうだ。モルガンのアナリストは同事業の価値を約1600億ドルとした。これは動画サービスを手掛けるネットフリックスの時価総額(約1450億ドル)を上回る。

そこでモルガンのアナリストが提唱するのがユーチューブ事業に関する一段の情報開示だ。競合他社などを考慮した試算値には10%の割引率を適用しているようだ。裏を返すと、現在のアルファベット株は正確にユーチューブの事業価値を織り込んでいない可能性があるという見立てだ。

過去にも情報開示を積極化させ市場が値付けする価値を引き上げた例は多い。近年ではアマゾン・ドット・コム。クラウド事業の「アマゾン・ウェブ・サービス」を明確にセグメントとして別建てにして業績開示を開始。 時流に乗ったこともあり事業の右肩上がりの成長が鮮明となった。単なるネット小売りにクラウド事業の成長期待というプレミアムが乗りやすくなった。アマゾンの時価総額はその後も急速に拡大していった。

もしアルファベットがユーチューブ事業の情報開示に踏み切るのであれば、モルガンはネット検索なども合わせた合計の事業価値が1兆ドルに達する可能性すら視野に入れる。これは米市場で最も時価総額の大きいアップル(約9000億ドル)をも上回ることになる。

アルファベットの株価は今年に入り1000~1200ドルのレンジを乱高下する展開を続けている。米市場全体でボラティリティが上昇したあおりを受けた面が大きく、投資家からすると物足りなさがあるのかもしれない。その乾坤一擲の打開策としてユーチューブの真の価値をさらけ出してみては――。市場の貪欲な要求に聞こえる反面、まだ「隠し玉」を持っているあたりにアルファベットという企業の底の深さを垣間見る気がした。(岩切清司)

![]()

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に決算発表前に注目ポイントをまとめた「米決算プレビュー」を配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

スコアから探す

スコアから探す