米主要ハイテク企業の7~9月期の決算発表が16日(日本時間17日朝)から本格化する。先陣を切るネットフリックスの実績や見通しはハイテク株全般に影響を与える可能性があり、米株式相場の先行きを占ううえでも注目される。QUICK FactSet Workstationによると、主要500社の2018年7~9月期の純利益は前年同期比20%程度の増加と8年ぶりの高い伸びが見込まれている。恒例の米決算プレビューで注目企業の読みどころを紹介する。

ネットフリックスの7~9月期業績は拡大基調が続く見通し。QUICK FactSet Workstationによると、市場の予想1株利益(EPS)は前年同期比87.5%増の0.75ドル(15日時点)と大幅増益が見込まれている。業績を左右する動画配信の契約者数について、市場は会社予想を上回るとの予想だ。ただ、足元ではゴールドマン・サックスなど米証券大手の目標株価の引き下げが相次いでおり、アナリストの慎重な見方が台頭している。

【ネットフリックスの18年7~9月期の市場予想】

・売上高 39億9500万ドル(33.8%増)

・EPS 0.75ドル(87.5%増、Non-GAAP)

0.68ドル(2.3倍、GAAP)

(注)※予想はQUICK FactSet Workstation。15日時点、EPSは18社の予想()内は前年同期比。

契約者数は518万人の増加予想

7~9月期はインドなど海外向け動画配信事業が引き続き好調だったようだ。市場予想の契約者数は全世界で518万人程度(前期は515万人、前年同期は530万人)と、会社予想の500万人増に対してやや上振れを見込んでいる。ちなみに4~6月期の契約者数は520万人増と会社予想(620万人増)だけでなく市場予想(637万人増)を大幅に下回り、市場で失望が広がった。

契約者数の増加に加えて、ユーザー当たりの平均収入の増加も収益の押し上げに寄与したようだ。ただ、純現金収支(フリーキャッシュフロー)は赤字基調でゴールドマン・サックスも12日付のリポートでこの点を指摘。18年の独自番組の制作費が33億ドルと前年の20億ドルから大幅に増え、フリーキャッシュフローの赤字拡大を懸念しているという。投資判断は最上位の「買い」を維持したものの、目標株価を470ドルから430ドルに引き下げた。

ネットフリックスはオリジナルを含むテレビ番組や映画をネット配信しており、契約者数は世界で約1億3000万人に膨らんでいる。

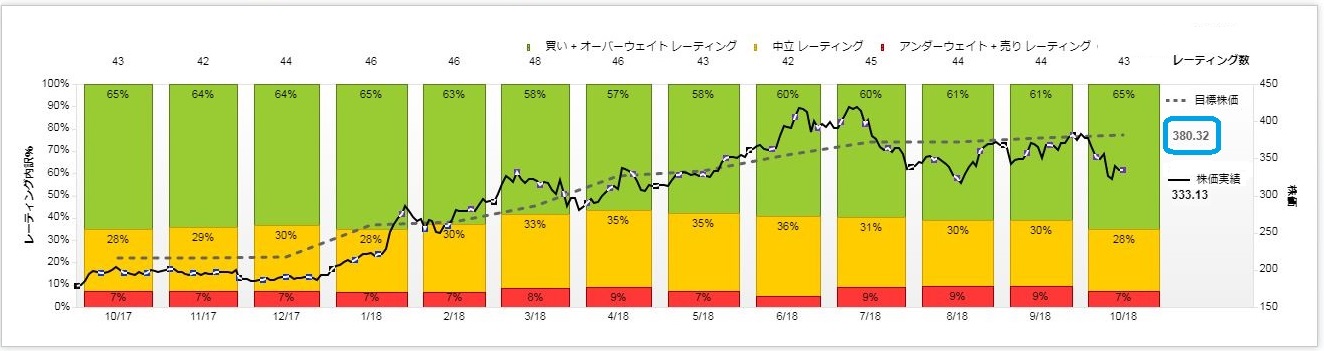

市場の目標株価は平均380ドル

主力ハイテク株で構成される「FANG」のなかでも一人勝ちといわれてきたネットフリックス株だが、足元の株価は軟調に推移している。動画配信事業の競争激化に対する警戒感が底流にある。19年には米アップルが動画配信事業を始めるほか、ウォルト・ディズニーはネットフリックスとの契約を打ち切り、独自でコンテンツ配信に乗り出す。9日には、ウォルマートと「007」シリーズを手掛ける映画スタジオ大手のメトロ・ゴールドウィン・メイヤーが動画配信のコンテンツ分野での提携を発表した。

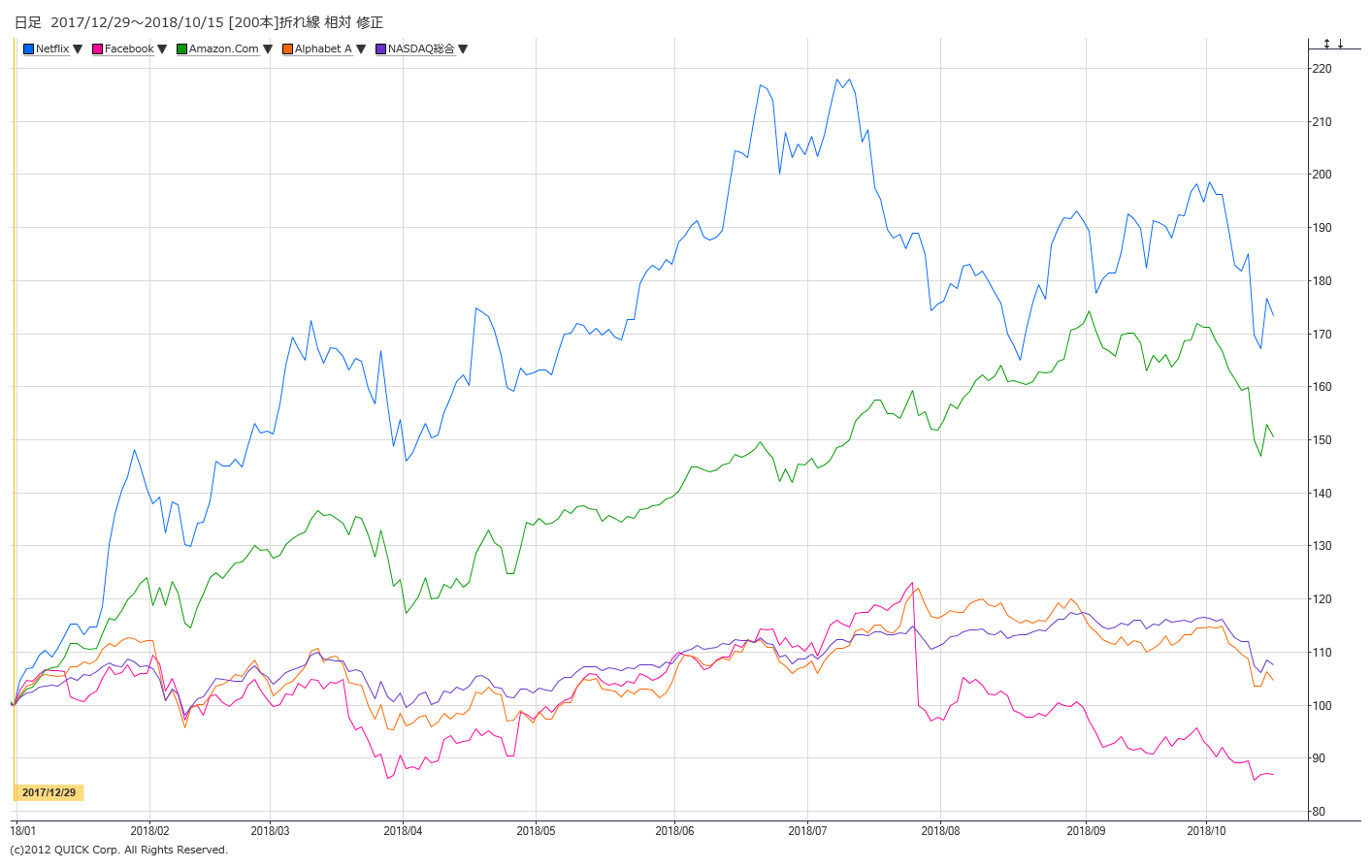

<FANGの年初からの株価推移>

(注)青:ネットフリックス、赤:フェイスブック、緑:アマゾン、オレンジ:アルファベット(グーグル)、紫:ナスダック。

競争が激しくなりコンテンツの制作費が膨らむ可能性があるなか、足元の米金利上昇に伴う利払いコストの増加が追い打ちをかけるリスクが台頭。しかし競合の動画配信ビジネスが軌道に乗るには時間を要すため、ネットフリックスは先行者メリットを享受できるとの見方もある。市場平均(43社)の目標株価は380ドルと、15日の終値333.13ドルを1割強上回っており、ネットフリックスに対する成長期待は根強い。(根岸てるみ)

![]()

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に決算発表前に注目ポイントをまとめた「米決算プレビュー」を配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

")

スコアから探す

スコアから探す