マイクロソフトは24日、2019年6月期の第1四半期(18年7~9月期)決算を発表する。QUICK FactSet Workstationがまとめたアナリストの調整後1株当たり利益(EPS)予想(28社平均)は0.96ドル。前年同期(0.84ドル)から増益となる見通しだ。100ドル台の上場来高値となった株価を裏付ける収益をあげたかが焦点だ。

ソフトウエアがなくてもインターネットを通じてアプリケーションなどが使える「クラウド」サービスの市場拡大がマイクロソフトの業績に大きく貢献している。クラウドサービス「アジュール」は4~6月期の売り上げが前年同期に比べ89%伸びた。採算の良いネットサービスの広がりは利益成長を大きくする。

アジュールを含むインテリジェント・クラウド(IC)部門は4~6月期に26%の増収。マイクロソフト全体で17%の増収だった売上高の牽引役になった。会計年度が替わり、高成長だった前年度からのハードルがあがるものの、「クラウド需要が強さを保ち、アウトパフォーマンスを導く」(バークレイズ、10月15日付のリポート)と評価は高い。7~9月期のIC部門は2割近い増収になるとみられている。

マイクロソフトといえば、世界中にあるパソコン(PC)の基本ソフト(OS)「ウィンドウズ」を扱う巨大企業。PCから情報端末の主役がスマホに移るなかで、同社はクラウドサービスに収益源の軸足を移した。

企業向けのアジュール以外も順調だ。エクセルやワードに代表される業務ソフトも伸びている。クラウド型の「オフィス365」に力を注ぎ、オフィス製品を扱うビジネス・プロセス(PBP)部門も7~9月期に二桁の増収率が見込まれている。

ウィンドウズやゲーム、タブレットPC「サーフェス」などを含むモア・パーソナル・コンピューティング(MPC)部門も前四半期に続いて高い増収率が予想されている。

【7~9月期の市場予想】

・売上高 278億ドル (+13.6%)

・調整後EPS(1株利益) 0.96ドル (+15.7%)

・事業別売上高

MPC: 市場予想 101億ドル (+8.6%) /会社計画99.5~102.5億ドル

PBP: 市場予想93.9億ドル (+14.0%) /会社計画92.5~94.5億ドル

IC: 市場予想82.7億ドル (+19.6%) /会社計画81.5~83.5億ドル

※QUICK FactSet Workstationをもとに作成。カッコ内は前年同期比

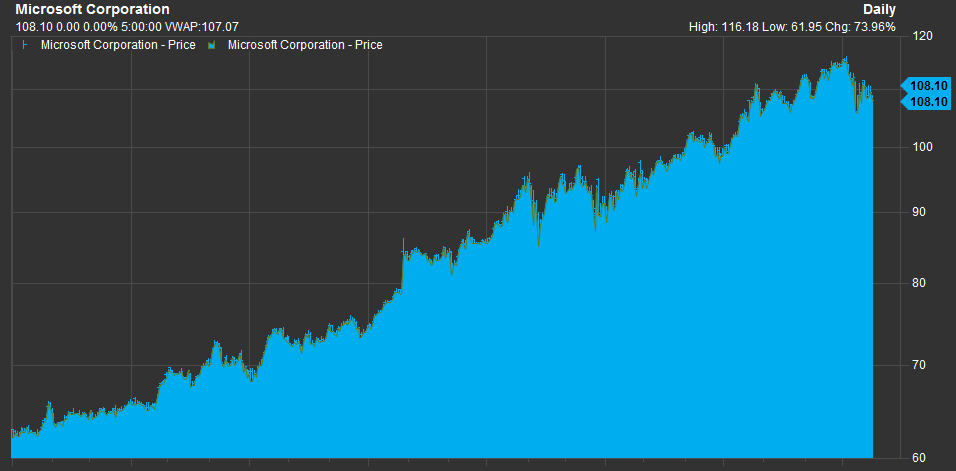

<マイクロソフトの年初来の株価推移>

もっとも株価は高値更新を続け、アジュール好調を相当織り込んだ。4~6月期の決算を開示した7月19日以降には業績拡大を好感した買いに支えられ、株価は100ドルを大きく上回った。4~6月期のEPSは1.13ドル、売上高は300億ドル。市場予想(それぞれ1.08ドル、292億ドル)を上回る好業績となり、買いに弾みを付けた。企業の資産に対する株価の割高さを示す株価純資産倍率(PBR)は約10倍に上昇した。9倍ほどのアップルを超え、グーグルを運営するアルファベットの4倍台を大きく上回る。

高値警戒感が残るなかで7~9月期の業績開示は株価にどのような影響を与えるか。株価は10月に入り全体の株式相場の軟化もあって、上昇が一服している。10月3日に116.18ドルの上場来高値を付けた後は、11日に104.20ドルまで下げる場面があった。押し目買いの好機となるには、市場の高い期待を超える利益成長を示す必要がある。(今田素直)

![]()

※QUICKエクイティコメントで配信したニュースを再編集した記事です。QUICKエクイティコメントは、国内株を中心に相場動向をリアルタイムでLIVE解説するQUICKのオプションサービスです。米国株については決算結果の速報ニュースのほか、FANGプラスの銘柄を中心に決算発表前に注目ポイントをまとめた「米決算プレビュー」を配信しています。投資に役立つ独自コンテンツをまとめたQUICK端末の「ナレッジ特設サイト」では、米決算プレビューに加えて決算発表の日程も公表しています。

")

")

スコアから探す

スコアから探す