東芝(6502)が株式公開買い付け(TOB)中のニューフレアテクノロジー(6256、ジャスダック)に、突如として名乗りを上げたHOYA(7741)。日本では珍しい大手企業によるTOB合戦だが、HOYAの真意はどこにあるのか、知財の観点から分析した。

世界最先端のビーム描画技術、垂涎の的

正林国際特許商標事務所

証券アナリスト=三浦毅司

半導体回路の描画装置を手掛ける東芝子会社のニューフレアに対し、HOYAがTOBを実施すると発表したのは今月13日。しかしニューフレアを巡っては、東芝がすでに11月13日に別の子会社の東芝デバイス&ストレージを通じたTOBを発表し完全子会社化に向けて買い増しを進めている。同時にプロポーズされた格好のニューフレア、まずはその強みから見てみる。

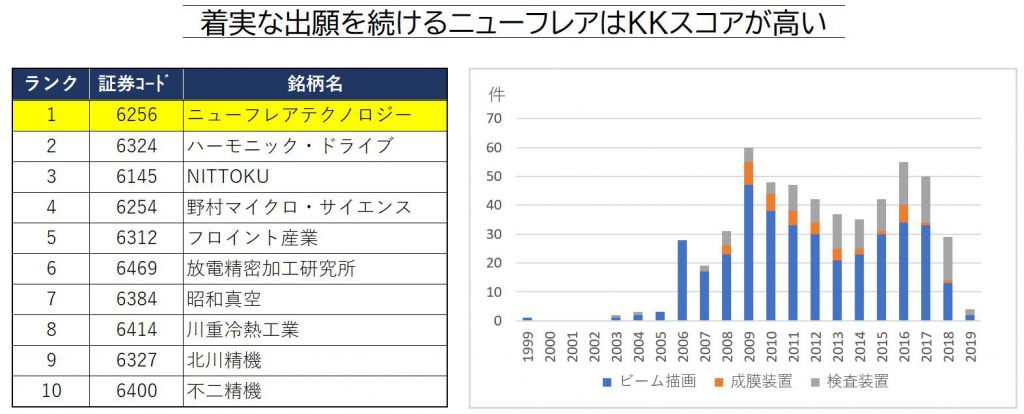

1.特許価値は新興銘柄の機械業種でトップ

保有する特許の価値をKKスコアで分析すると、ニューフレアはジャスダック、マザーズに属する機械業種の企業の中でトップ。評価が高いのは主力とするビーム描画技術に係る特許である。

ニューフレアは2002年に東芝機械の半導体製造装置事業を承継し、現在の事業体制が確立したが、コンスタントにビーム描画装置関連の特許を出願しているのに加え、検査装置や成膜装置への技術展開を進めている。売上高は半導体市況によって大きく変動するが、営業利益率は20~30%、ROEと営業利益ベースのROAは20%前後と、いずれも業界平均を上回っている。

(出所:KKスコアはPatentSQUAREに基づき正林国際特許商標事務所作成)

2.半導体の微細化を支える基盤技術

半導体の高集積化・微細化が進むにつれて、半導体ウエハーに回路パターンを転写するための原版であるフォトマスクに極めて微細な回路を描画する技術が必要となり、電子ビームでフォトマスクに直接描画する方法が開発された。

東芝及び当時東芝の子会社だった東芝機械は1970年代から電子ビームによる直接描画技術の開発に取り組んできたが、米イーテック・システムズが世界に先駆けてこの方式による微細な描画装置を製品化し、一時期は90%の市場シェアを占めた。装置は高価で、日本の半導体産業が採算を確保するためには、どうしても自国での技術開発・製造が必要との認識が強まった。

新エネルギー・産業技術総合開発機構(NEDO)は1995年から「超先端電子技術開発促進事業」プロジェクトを実施し、東芝と東芝機械が参加。3年間の研究開発の結果、LSI設計寸法180ナノメートル(ナノは10億分の1)の開発に成功して、1998年には東芝機械がこのビーム描画装置を販売開始した。

その後、2002年に東芝機械が半導体製造装置部門を分社し、ニューフレアが継承した。現在はLSI設計寸法で7ナノメートル(EBM-9500)を達成するなど、世界のビーム描画装置の最先端を走っている。市場シェアも高い。

3.「弱点」補強へ欠かせぬピース

一方、いわば「後出し」の形で名乗りを上げたHOYAの事業の柱は情報通信とライフケア(内視鏡、メガネなど)の2つ。情報通信とりわけ半導体事業では、複雑な回路パターンを半導体ウエハーに転写する際に原版として使う材料である半導体マスクブランクスの世界トップだ。ニューフレアのビーム描画装置を使って、HOYAが製造するブランクスに回路パターンを書き込んだものがフォトマスク。半導体メーカーはそのフォトマスクを使って半導体を開発・設計・生産するという関係にある。

HOYAは、さらなる半導体微細化のための最先端技術であるEUV(極端紫外線)リソグラフィーでもいち早く商用化を実現。この最先端技術の収益拡大にはビーム描画装置の技術が不可欠で、ニューフレアとの踏み込んだ連携は何としても実現したかったところであろう。

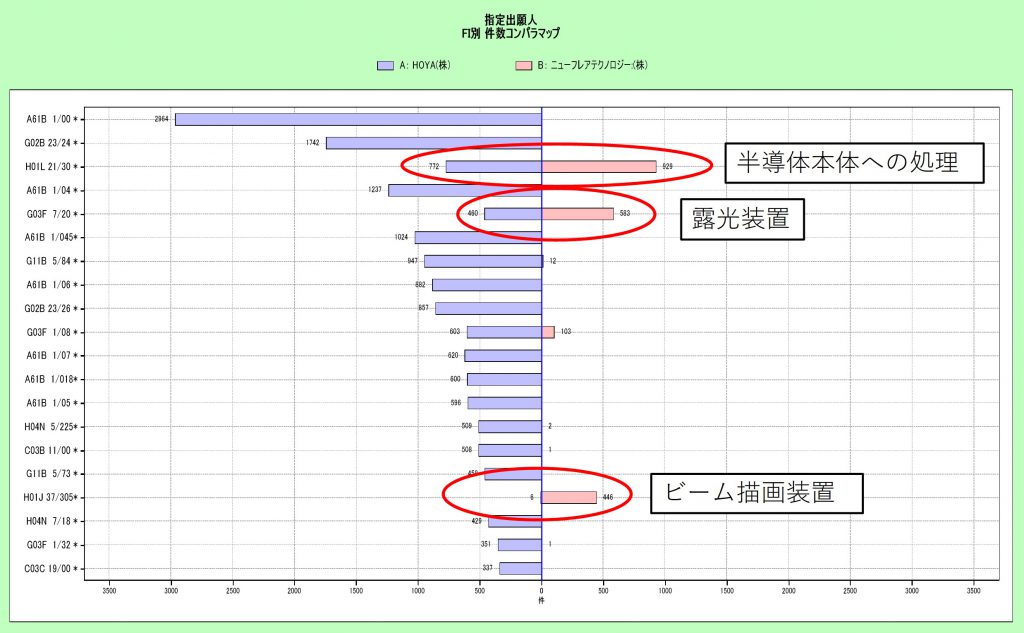

多くの特許を保有するHOYAだが、ニューフレアとの比較でみると、3つの「弱点」が浮かび上がる。「半導体本体への処理」「露光装置」「ビーム描画装置」で、特にビーム描画装置では大きく後れを取っている。

HOYAとニューフレアの保有特許の技術分野

(出所:SRPARTNERにより正林国際特許商標事務所作成)

ニューフレアが強い3つの領域は、HOYAが自らの「弱点」を埋めて半導体事業を一段と強化するうえで欠かせないピースといえる。事業のシナジーの面からみてこれ以上ない買収相手であるのは一目瞭然だ。精密業界でも屈指の収益力を誇るHOYAは手元資金が3000億円近くと厚く、財務面でも余裕はある。この機会を逃せば二度とニューフレアを買収することは難しいとの判断によると思われる。

もともとHOYAと東芝との関係は悪くない。再建中の東芝がメモリー子会社を売却した際、HOYAは現在のキオクシアホールディングスに対して9.9%を出資し、日本企業勢として50%以上の議決権を確保することに協力している。それでも、なりふり構わぬ対抗TOBに出たHOYAは買い付け価格を1株あたり1万2900円と東芝より1000円高く設定し、ニューフレア奪取の執念をむき出しにする。今月25日までの東芝のTOBがどんな結果になるのか、まずはそこに注目だ。

(2019年12月18日)

(免責事項)本レポートは、レポート作成者が信頼できると判断した情報に基づき作成されていますが、レポート作成者及びその所属する組織等は、本レポートの記載内容が真実かつ正確であること、重要な事項の記載が欠けていないこと、将来予想が含まれる場合はそれが実現すること及び本レポートに記載された企業が発行する有価証券の価値を保証するものではありません。本レポートは、その使用目的を問わず、投資者の判断と責任において使用されるべきものであり、その使用結果について、レポート作成者及びその所属組織は何ら責任を負いません。また、本レポートはその作成時点における状況を前提としているものであって、その後の状況が変化することがあり、予告なく変更される場合があります。

正林国際特許商標事務所 (三浦毅司 [email protected] 電話03-6895-4500)

")

スコアから探す

スコアから探す