日経QUICKニュース(NQN)=村田菜々子

写真=Eric Lafforgue/Art in All of Us/Corbis via Getty Images

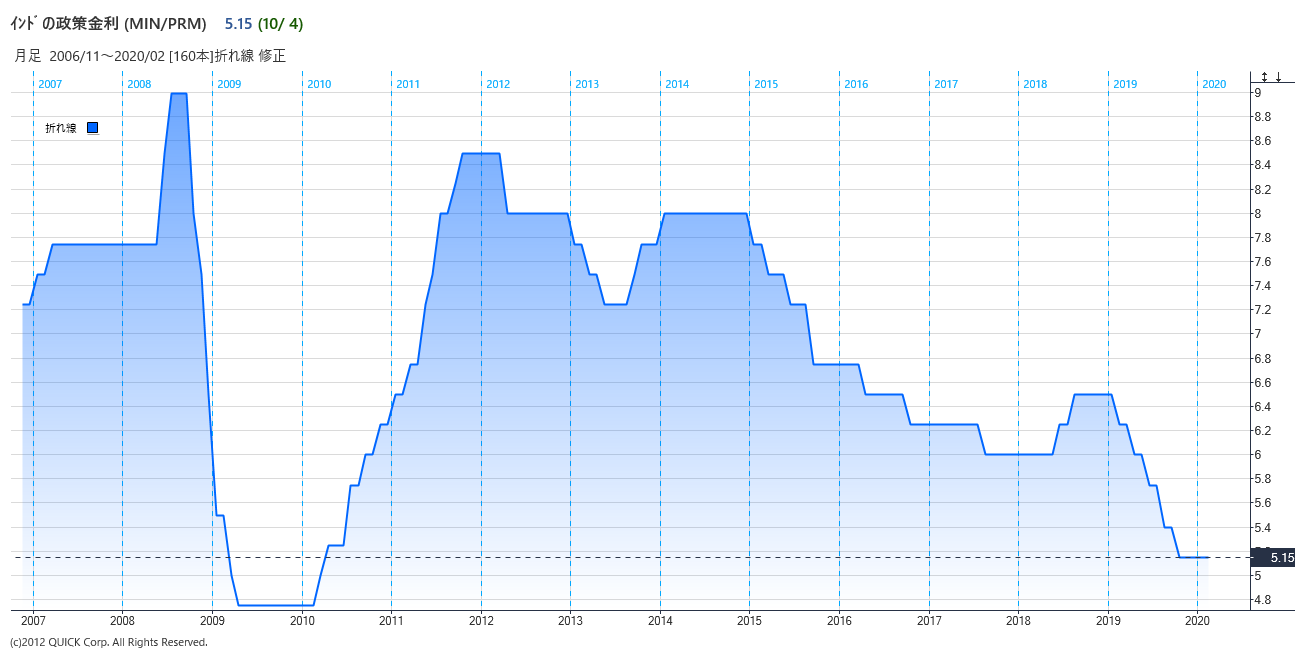

インドで物価上昇が加速している。1月の消費者物価指数(CPI)は前年同月比7.59%上昇し、5年半ぶりに7%を超えた2019年12月から一段と加速した。インド準備銀行(中央銀行)は昨年5会合連続の利下げで景気を下支えしたが、CPIの上昇を受けて昨年12月以降は政策金利を据え置き、代わりに「非伝統的」とされる政策を打ち出している。

■アジア各国は金融緩和姿勢を強めるが……

今年に入ってアジア新興国には金融緩和の波が押し寄せている。1月にマレーシア、2月にタイとフィリピンが政策金利の引き下げに動き、シンガポールも金融緩和への積極姿勢を示した。米中貿易摩擦などが19年から各国の経済成長を下押ししていたのに加え、新型肺炎の感染拡大がアジア経済を直撃したためだ。インドでは感染者数自体は少数にとどまっているが、中国などアジア各国の経済活動停滞はインドにとっても逆風だ。

ただ今のインドは利下げによる景気刺激という手段を取りにくい。足元のCPI上昇率は中銀が中期目標に定める「4%を中心に上下2%」を大きく上回る。中銀は20年末にかけてインフレ率は伸びを縮小していくと予測するが、来年度前半(20年4~9月期)の予想水準は5%台前半で、当面は利下げを正当化しにくい水準が続く見込みだ。インドのイエス銀行は「直接的な金融緩和は10月以降を待たねばならない」とみている。

■野菜は50%値上がり、成長率6年半ぶり低水準に

さらに悩ましいのは、物価上昇の主因が1月に前年同月比50%上昇した野菜を筆頭とする食品で、国民生活への影響が大きいことだ。インドでは19年7~9月期の国内総生産(GDP)成長率が4.5%と6年半ぶりの低水準に落ち込んだが、インフレが消費者の財布のひもを固くし、景気を一段と下押しする可能性がある。

こうした状況下、中銀は利下げ以外の手段で景気下支えを試みている。政策金利据え置きを決めた6日には、総額1兆ルピーの長期資金供給オペ(LTRO)の実施、中小企業や住宅・自動車ローン向けの貸し出し促進策などを発表した。LTROは「昨年12月の(長期国債を買って短期国債を売る)ツイスト・オペに続く非伝統的施策」(米証券のジェフリーズ)で、中銀の意欲を好意的に受け止めたインド市場は株高・金利低下(債券高)で反応。17日に初回のLTRO実施を控え、足元の10年物インド国債利回りは半年ぶりの低水準を付けた。

■CPI算出方法の見直し議論も

利下げでなくても金融緩和には違いなく、物価を押し上げる恐れは残る。ただインドのCPIは食品の寄与度が46%と極めて大きい。インドステイト銀行は、GDP統計の家計最終消費支出での食品の割合(27.6%)との差が大きいことを問題視。同行が食品の寄与度を家計最終消費支出と同等に引き下げて計算したところ、昨年12月のCPI上昇率(7.35%)は5.17%に低下したといい、「本当のインフレ水準」を測れるようCPIの算出方法見直しを提言する。

不良債権が累積し、銀行の貸し渋りが経済に影を落としているインドでは、信用緩和や流動性供給策によって一定の景気下支え効果が期待できる。インフレに目配りする姿勢を示しながら採用できる景気刺激策として、インドの「非伝統的」政策の役割はますます重要になりそうだ。

※日経QUICKニュース(NQN)が配信した注目記事を一部再編集しました。QUICKの情報端末ではすべてのNQN記事をリアルタイムでご覧いただけます。

")

")

スコアから探す

スコアから探す