新聞や雑誌のほか、動画などのインターネットメディアでも投資に関する様々な情報を目にする。あまりに多くの情報があふれているので、どのように選別すべきか迷う人も多いだろう。玉石混交の情報の中から有益なものを選び抜くのは困難を伴うが、自らの投資スタンスが「短期」なのか「長期」なのかを明確にすることだけでも、情報の取捨選択が容易になることが多い。

インド株はもうだめなのか

日本経済新聞電子版に掲載された記事を例にとって考えてみよう。

『インド株、強まる調整色 アダニ問題、業績減速も重荷に』(2024年11月26日)

『インド資金流出続く 景気減速にインフレ、ルピー最安値』(2025年2月5日)

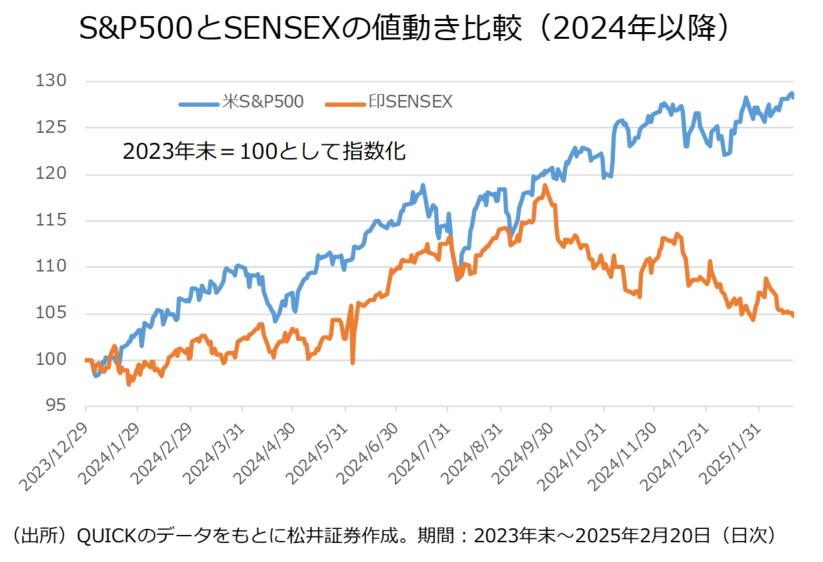

まず、見出しだけを見ると、インド株に対してネガティブな印象を受ける。ざっと記事の本文を読んでも、企業業績の減速懸念や株価水準の割高感、インフレの高止まりや通貨ルピー安への警戒感などインド株に対する悪材料が並ぶ。確かに昨年後半以降、インド株の値動きは冴えない。あまりよく考えずに、これらの記事を斜め読みしてしまうと、インド株への投資をやめた方がよいように感じてしまうだろう。

ただし、記事の中には「もっとも、人口増加など経済のファンダメンタルズ(基礎的条件)に基づくインドの中長期の成長ストーリーは崩れていない」(上記の11月26日の記事)との表現や、「インド経済の中長期的なポテンシャルの高さは変わらない」(上記の2月5日の記事)とする専門家の見解などもあわせて掲載されている。

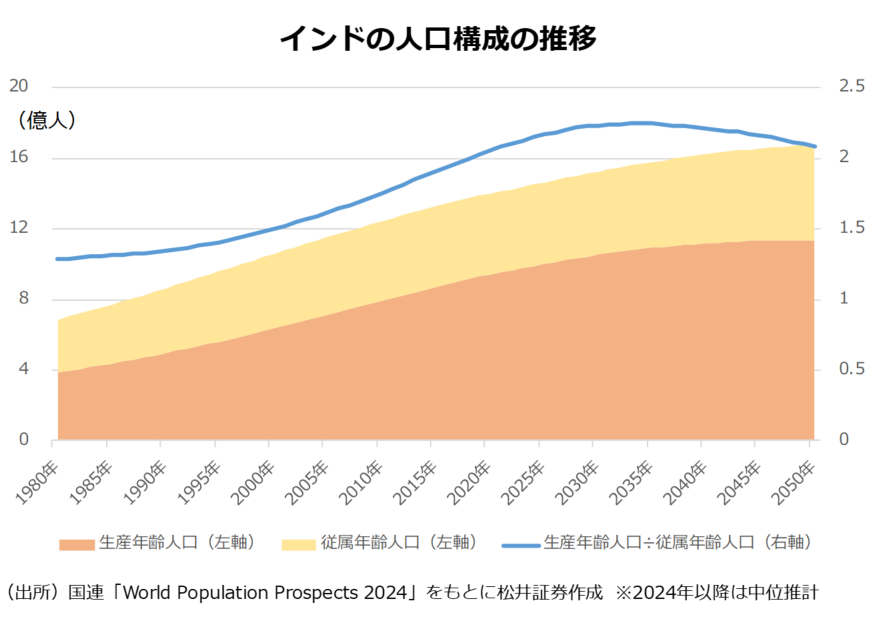

過去を例にとれば、新興国株は長期投資が必ずしも報われるとは限らない。あくまで短期の投資対象として、上昇局面をとらえるというのも一つの考えであることを筆者は否定しない。一方で、インドに関して言えば、中国などとは異なり、生産年齢人口(経済活動の中心を担う15歳~64歳の人口)が伸び続けるという人口動態面での優位性がある。国際通貨基金(IMF)の予測でも、今後2029年まで5%を上回る経済成長が続く見通しだ。

世界銀行の分類によれば、インドは「下位中所得国」とされる。なかなか高所得国に脱皮できない状況を示す「中所得国の罠」に陥る前の段階だ。言い換えれば経済成長の伸びしろは大きい。インドが世界の覇権国になる、先進国になるといった、おそらくインド政府が描いているとみられるストーリーの実現は難しいと思うが、製造業振興策やインフラ整備といった国の政策的な支援も背景に、当面は経済成長を続ける余地があると考えるのは自然だ。経済成長と株価の関係に関する議論はあるものの、中長期的な視点に立てば、インド株の調整はインド株投資信託の「買い場」のようにも思える。

結局のところ、ある投資対象に対して、自分の投資スタンスを明確にしておかないと、ただ情報に翻弄されるだけになってしまう。経済・金融情報の老舗である日経新聞の記事は、様々なスタンスの読者を想定した、多方面の見方がちりばめられていることが多い。その点、「餅は餅屋」であると感心する。もっとも、受動的に読むだけでは自分のためにならない。「考えながら読む」という、読者側のリテラシーも重要になってくる。

「金利が上がれば株価は下がる」本当?

短期と長期で見方が変わってくる代表的な例が「金利と株価の関係」だ。日々のマーケットを追っていると、金利上昇は単純に株価にマイナスのようにとらえてしまいがちだ。確かに金利の上昇は、企業にとって、借り入れなど負債の金利負担が大きくなる面はある。ただ、分かりやすい株価の適正価格算出モデルである「配当割引モデル」(dividend discount model=DDM)で考えてみるとどうだろうか。

DDMにおいて株価(P)は、将来受け取る1株当たり配当(D)の現在価値の合計と考える。モデルを式にすると以下のようになる(※r=期待収益率<株主資本コスト>であり、g=配当成長率である)。

P=D/(r-g)

「r」は「金利+株式のリスクプレミアム(リスクを負う対価)」である。金利が上がった場合、他の条件を考慮しなければ、配当を割り引く割引率(上の式の右辺分母)が大きくなり、株価は小さくなる。つまり金利上昇は確かに、株価にマイナスの影響をもたらすことになる。

一方、なぜ金利が上がっているのか、その背景も考えるべきだろう。すべてがそうとは言えないが、金利が上昇しているということは経済活動が活発になっている、もしくはそうなりそうだとの期待が大きくなっていることが多い。企業が事業拡大のため、設備投資を推進すれば、貸し出しに向かう資金はひっ迫し、金利は上がる。

経済活動が活発になり、企業の売り上げが増えれば、従業員の賃金も増え、消費も拡大し、インフレが起きる。結果、企業の利益も拡大するという循環が生まれる。企業の利益は名目ベースで考えるため、インフレが起きれば配当成長の期待も強くなる。つまり、上の式の「g」の部分が大きくなり、金利上昇の悪い影響が相殺されることもあり得るわけだ。

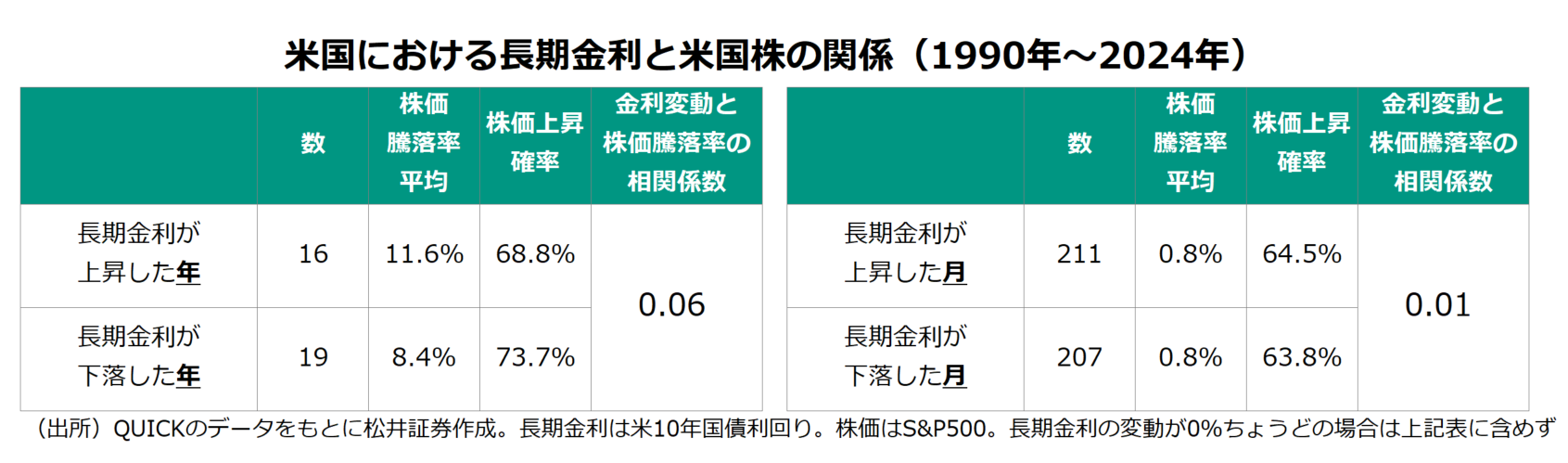

日本では、企業が儲けを内部留保に回し、設備投資や賃金に回すことをためらった「失われた30年」があまりに長かったため、イメージできない人が多いかもしれない。下の表は米国における株価と金利の関係を長期でみたものだ。金利上昇が株価の下落をもたらす結果はみえてこない。ほんのわずかだが、金利上昇と株価上昇の間には正の相関関係も見られる。

そもそも、単純に金利上昇(=債券価格は下落)で株価が下がるのであれば、極端な話、債券と株は同じ値動きになって、資産分散効果も効かなくなってしまう。日々の株式相場概況では、「金利上昇が重荷に」といった表現はよく使われる。もちろん、個別株のデイトレードを楽しむのであれば、そうした点を十分注視すべきだが、自らの投資スタイルを「投信などを通じた長期投資」と明確にしているのであれば、金利動向を過度に気にする必要はないだろう。

そもそも、単純に金利上昇(=債券価格は下落)で株価が下がるのであれば、極端な話、債券と株は同じ値動きになって、資産分散効果も効かなくなってしまう。日々の株式相場概況では、「金利上昇が重荷に」といった表現はよく使われる。もちろん、個別株のデイトレードを楽しむのであれば、そうした点を十分注視すべきだが、自らの投資スタイルを「投信などを通じた長期投資」と明確にしているのであれば、金利動向を過度に気にする必要はないだろう。

為替の場合、短期と長期では方向性が逆になり得る

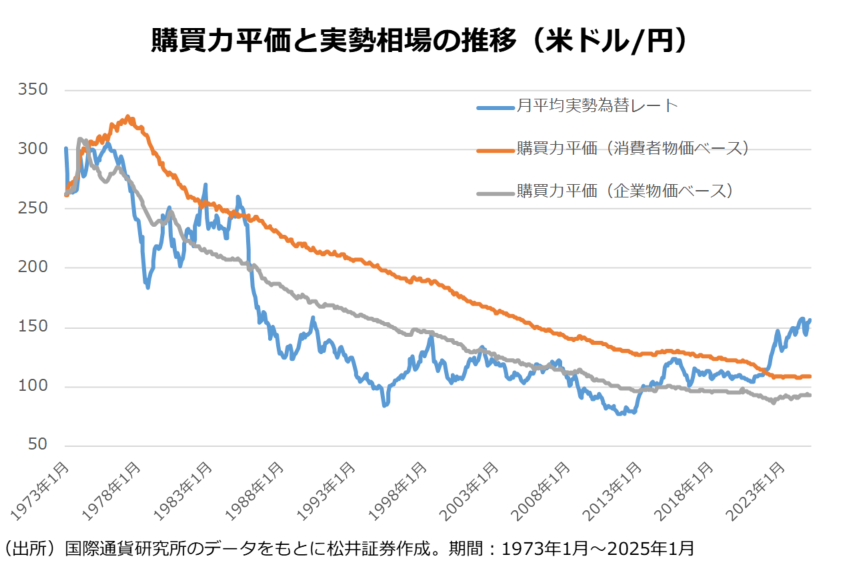

為替も、短期と長期の見方の違いが際立つ投資対象だ。短期で考えた場合、為替レートは通貨間の金利差が影響する。つまり、シンプルに金利の高い通貨が買われ、増価する(超短期トレードの場合は「名目」の金利差、それよりも少し長めの目線のトレードでは物価上昇率を考慮した「実質」の金利差が参照されることが多い)。一方、長期で考えた場合、金利上昇やインフレが進む通貨が減価する、金利平価説や購買力平価説が持ち出されることもある。

長期的には二国間の財・サービスの価格が均衡する水準に為替レートが収斂するというのが購買力平価の考えだ。良く例に出される、マクドナルドのビッグマックで考えてみたい。日本のビッグマックが1個450円、米国のビッグマックが1個6ドルだとする。6ドル=450円、つまり1ドル=75円が適正なレートだと考える。仮に実勢の為替レートが1ドル=150円だとすると、本来あるべきレートよりも円安であり、今後、円高方向に進むとも考えられるわけだ。

一般的に、インフレと金利上昇は密接な関係がある。ここで頭が混乱した人はある意味真っ当だ。つまり、「金利が高い通貨が買われる」短期トレードの解釈と、金利平価説および購買力平価説の考え方は、異なるどころか、場合によっては逆方向となってしまう。なお、足元で実勢の為替レートとの乖離が大きくなっているため、購買力平価説の有効性を疑問視する向きもある。ただ、国内のインフレによって購買力平価が円安になり、実勢為替レートに近づいていくことは今後、十分に考えられるだろう。

投機筋が主導する短期的な為替の変動が気になって仕方ない人は多いと思うが、長期で考えた場合、このように見方は全く異なるものにすらなる。そもそも、為替についてはランダムに動くもので、「期待リターンはゼロ」との捉え方もある。長期投資を前提に考えた場合、「為替は短期的には様々な要因で動いても、長期で考えればノイズにすぎない」といった、ある種の「割り切り」も必要になってくるのかもしれない。

ESGも時間軸で見方が異なる

筆者はこのほか、時間軸の違いでアプローチが異なってくる投資の考えに、ESG(環境・社会・企業統治)があると思っている。とはいえ、ESGの場合、「短期」と「長期」というよりも、「中期」と「超長期」くらいの時間軸の違いだろうか。この話は長くなるので、別の機会に回したい。なお、松井証券ウェブサイト内の「海老澤界の投信コラム」で、その点について触れているので、ご覧いただけたら幸いだ。

今だから問う、「ESG」の本当の意義(松井証券「海老澤界の投信コラム」)

いずれにしても、「短期」なのか「長期」なのか自分の投資スタンスを明確にしておくことは非常に有益だ。加えて、自らのスタンスに応じた情報の取捨選択ができるように心がけておくとよいだろう。

「長期投資は短期投資よりも尊い」などと言うつもりは一切ないが、投信を通じて資産形成をしている大多数の人は長期投資が基本スタンスとみられる。短期的にはネガティブに働く情報に直面した時、「長期投資だから」と分かっていても、動揺してしまうのが人の常だ。ただ、そんな状況でも冷静に対処する胆力こそ、長期投資に不可欠な力といえる。

※松井証券のサイトでもコラムや動画を掲載しています。こちらのリンクからご覧ください。

スコアから探す

スコアから探す