QUICK Market Eyes=大野弘貴、川口究

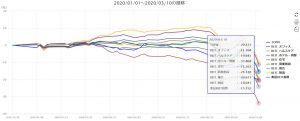

20年初以降、日本の上場不動産投資信託(J-REIT)のうち、ホテル系REITの下げが顕著となっている。

※運用対象別、J-REIT価格の推移(2019年末=100、分類は不動産証券化協会の分類を参照)

SMBC日興証券の鳥井裕史シニアアナリストは6日付リポートで「ホテル系REITのアンダーパフォーム要因は、ホテルの大量供給や韓国人旅行者減少という厳しいホテル環境下に、新型コロナウイルス問題がさらなるホテル市況悪化リスクに上乗せされたことが背景にある」との見方を示した。

当該リポートではジャパン・ホテル・リート投資法人(JHR、8985)とインヴィンシブル投資法人(INV、8963)がバリュエーションから逆算して「どの程度のホテル市況悪化リスク、もしくは減配リスクを織り込んだ状況にあるのか」、「業績予想に対する未達リスクがどの程度あるのか」との試算結果が示されている。

SMBC日興によると、JHRとINVは、非常に厳しいホテルパフォーマンスが今後1年間にわたり継続することで、「DPU(1口当たり分配金)が会社予想に比較してそれぞれ32%、37%減少する状況を織り込んだ状況にある」と試算。

一方で、「現状、同2銘柄はかなりの市況悪化を織り込んでいると言え、問題が収束した際は2銘柄とも投資口価格は大きく反発することが期待できる」との見方も示している。

■J-REIT、絶対株価としては魅力的な水準

モルガン・スタンレーMUFG証券は9日付リポートで「短期的にはJ-REITのリスク・リワードはTOPIXに見劣りするものの、絶対株価としては魅力的な水準にある」と指摘した。今後については、景気見通しが悪化する場合には、不動産価格の下落が意識されることで、相対バリュエーションの高いJ-REITにおいて、株価の下げ幅が大きくなるリスクがあるとした。その一方で、景気見通しが改善する場合、J-REITはこれまでの下げ幅が小さかった分、上げ幅がTOPIXに及ばない可能性があるとみている。ただし中長期的にJ-REITが選好される状況に変化は無いとした。「足元の分配金利回りは4%を超えており、利回りを重視する投資家にとっては魅力的な買い場と考える」との見解を示した。

")

")

")

スコアから探す

スコアから探す