QUICK Market Eyes=弓ちあき

3月期決算企業の発表が始まりつつある。決算の確定作業の遅れなどで当初の予定から後ずれしているほか、2021年3月期の業績見通しの開示を見送る企業も多く、キヤノン(7751)のように開示した業績予想を取り下げる例も出るなど、終息時期も見極めにくい中で業績を巡って先行き不透明感は根強い。現時点では定量的判断を反映させるのは難しく、定性的なシナリオを点検しながら手探りで「ポスト・コロナ」を踏まえて銘柄選別を進めている印象も根強い。

■注目の企業再生型M&A

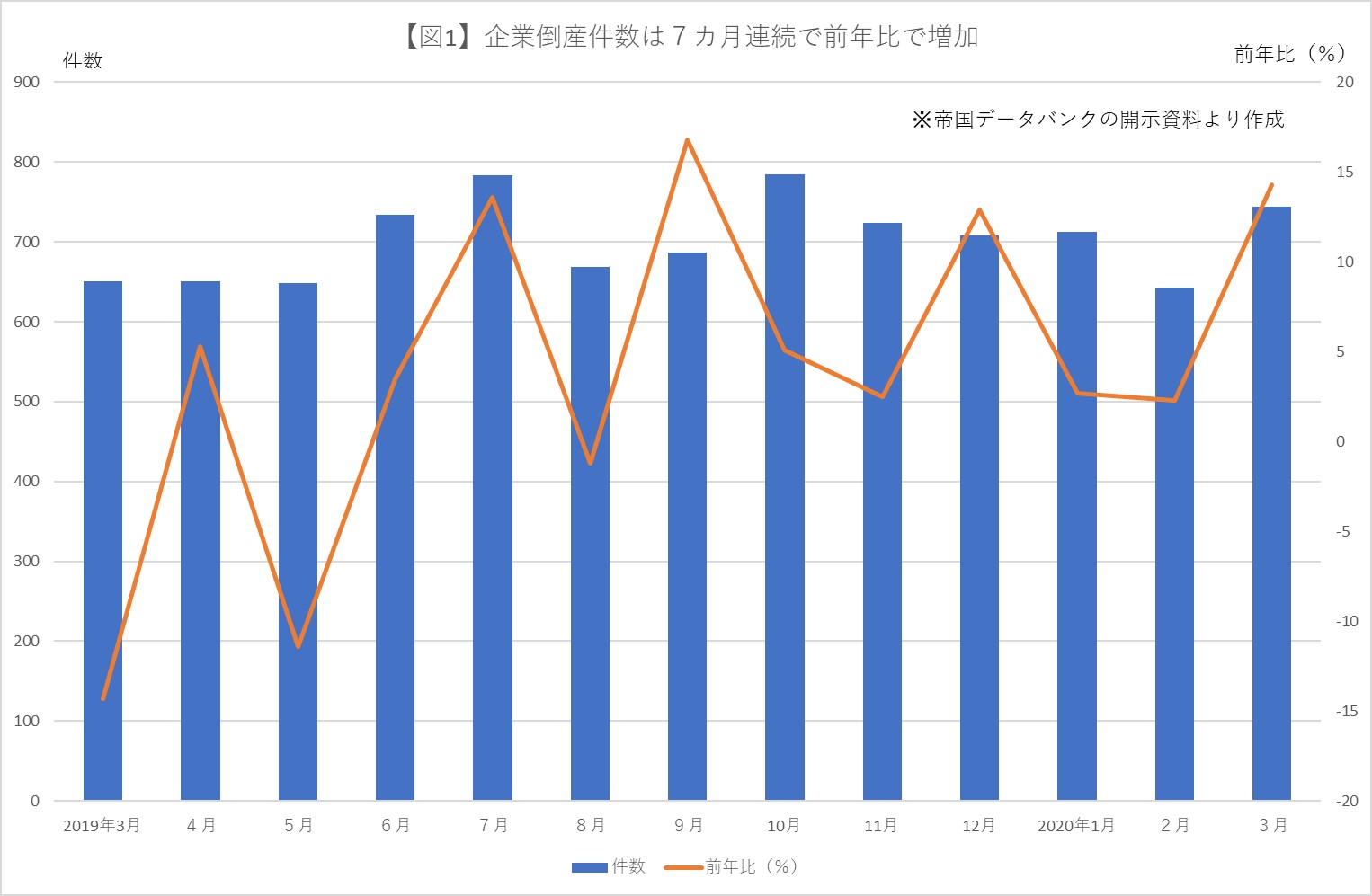

その中で注目しておきたいシナリオの1つが企業再生型のM&A(合併・買収)の増加だ。民間調査会社の帝国データバンクによると、3月の倒産件数は前年同月比14.3%増と、7カ月連続で増加した(図1)。

もとから中小企業は後継者の不在や人手不足で事業存続が厳しい中にあった。そこに新型コロナウイルスが追い打ちをかけ、サービス業を中心に一段と厳しい業況に置かれている企業は増えている。帝国データバンクでは、政府は新型コロナウイルスの影響を受ける企業に対して金融支援を手厚くしているものの、感染拡大が長期化するようであれば廃業による取引先の減少や消費のさらなる落ち込みも想定されると指摘。特に近年の低金利環境下で資金繰りには注視を要するとの見方を示している。

■M&A仲介各社の様子はまちまち

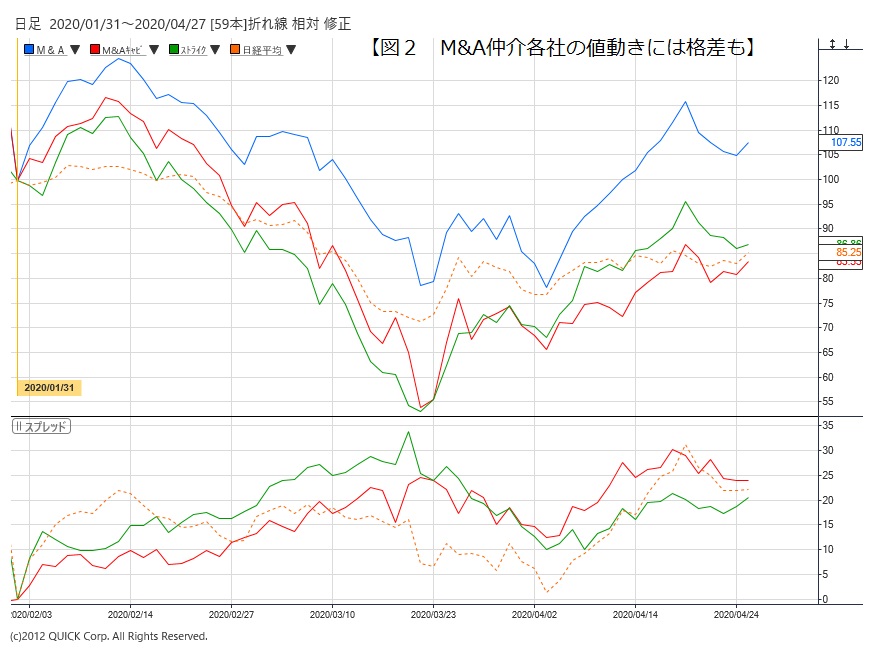

とはいえ、多くの企業が自社での新型コロナ対応に時間を割かれる中で優先順位をつけるならばM&Aが減少する可能性は捨てきれない。レコフデータによるとリーマン・ショックの際は11年に底入れするまでM&A件数は40%縮小したという。こうした懸念を映し出してか、足元のM&A仲介各社の株価動向をみると、最大手の日本M&Aセンター(2127)、ストライク(6196)の2月以降の株価上昇率は日経平均株価を上回る一方、M&Aキャピタルパートナーズ(6080)は下回っており、まちまちの印象だ(図2)。

ただ、レコフによるとM&Aの要因では08年当時、案件の7%程度に過ぎなかった事業承継の案件は15%(20年1月~3月19日時点)に伸びるなど多様化しているもよう。経済産業省は3月末に中小M&Aガイドラインを策定するなど、政策面でも支援強化姿勢は目立っている。また中小企業が担っている地域のインフラとしての役目も、今回の新型コロナによって再評価される可能性もある。人の移動の制限が長期化すれば一時停滞する可能性はあるものの、M&Aの潜在的な必要性は根強い。

■3社の見通しや取り組み

3社の決算期はバラバラだが、M&Aセンターは20年3月期決算の発表を5月15日に延期、M&Aキャピは30日に19年10月~20年3月期決算を発表する予定。ともに今期の成約件数見通しをどう示すか、またベースとなる新規受託件数が注目だ。

M&Aキャピは19年10~12月期決算の段階で20年9月期の連結ベースの成約件数予想を172件としている。8月期決算企業のストライクは、3月30日に発表の19年9月~2月期の単独決算の段階で期初計画の143件の成約を見込む。短期的な新型コロナの影響を踏まえても、計画達成は可能との判断のようだ。

ストライクは企業買収を模索する企業が譲渡を検討する企業よりも多い実態に目を付け、買収企業の希望に基づいて買収対象を絞り込みM&Aを提案する「攻め」の取り組みにも力を注ぐ。その成果にも注目してみたい。

<関連記事>

■神戸物産株、6%安も「デフレの雄」健在 M&Aの成否が上値追いのカギ

スコアから探す

スコアから探す