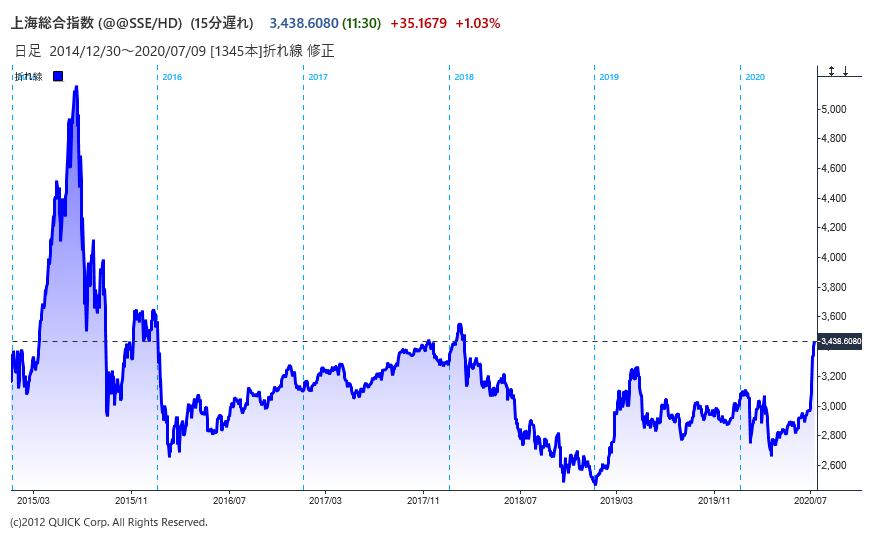

中国株が急上昇している。上海総合指数は「香港国家安全維持法」が可決された6月30日から7月8日までに7連騰し、上昇率は14.9%に達した。深セン総合指数の上昇率は13%を超えた。にわかに勢いづいた中国株。中国経済の回復という一見、まっとうな理由もあるが、やや過熱感が出ていることは否めない。中国株はこのままバブルに向かうのか。チェックしておきたい5つのポイントを挙げてみた。

■その1 「官製相場」、始まりはいつも政府系メディア?

今回の局面を2015年の中国株バブルと重ねてみる市場関係者は少なくないだろう。その年の6月に上海総合指数は5000の大台に乗せ、当時で7年5カ月ぶりの高値を付けた。

インフラ投資など景気テコ入れ政策への期待から、相場は15年春ごろに上昇基調に入ったが、後押ししたのは政府系メディアだった。「上海総合指数の4000乗せは強気相場の始まり」「悪材料も、強気相場を変えられない」。中国共産党機関紙の人民日報はそうした趣旨の記事を掲載し、個人投資家のマインドを振るい立たせた。その後、相場は夏ごろに失速し、年末には3000台に落ち込んだ。

「健康牛(健全な強気相場)」の育成が重要――。足元の株高をお膳立てしたのもまた、今月6日にそんな説を掲げた政府系の中国証券報だった。健康牛が意に反して猛牛になった場合、政府系メディアは盛り上がりすぎた宴の中締めを告げるだろう。

■その2 影の信用取引「場外配資」再び

15年のバブルで暗躍しながら、その崩壊に決定打を与えたのが影の信用取引と呼ばれた「場外配資」。証券監督当局の目の届かないところでオンラインの融資会社などを使い、少ない元手に3~10倍の高いレバレッジをかけて投資するのが大流行した。2兆~3兆元に積み上がっていたとされる影の信用取引は当局の規制強化で一気に逆流し、バブルは大きくはじけた。

いま中国メディアは、消えたと思われていた場外配資の復活を騒ぎ立て始めている。レバレッジは10倍を超えるという。歴史は繰り返すのか。

■その3 正規の信用取引で積み上がる買い残

影ではない正規の信用取引では融資残高(買い残高)が積み上がり始めている。上海証券取引所のデータをみると、買い残高は7月7日時点で6404億元。6営業日でおよそ1割増え、18年1月以来の高水準となっている。

上海で約1兆5000億元となった15年6月の陶酔時にはほど遠いが、中国の個人投資家たちが株は上がるという楽観にとらわれ始めているのは間違いない。

■その4 マネーは「南」からやってくる

マネーは中国本土の外側からもやってくる。金融情報サービスの東方財富網によると、香港経由の相互取引(北行き)を通じて上海、深センの株式に流入した資金は7月に入り8日までの5営業日で672億元に上る。6月が月間で818億元、5月が569億元、4月が803億元だったことを踏まえると、足元の流入ペースは急ピッチだ。

上海市場で北行きマネーが物色するのは大手の保険や銀行、証券など。上海で最大の価値を誇る白酒の貴州茅台酒も人気を博している。

■その5 香港市場の中国株は連れ高するか

理由はともあれ、中国本土の株式相場が上昇すると、香港に上場する同じ本土株に投資家の視線が向かうというパターンもよくある。本土の株は人民元建てでA株と呼ばれる。同じ企業の株だが香港では香港ドル建てのH株という。A株とH株の値を比べると、足元は断然、A株の方が高い。

A株とH株の価格差を映す「ハンセン中国AHプレミアム指数」はここへきて130を超えた。本土株は香港株よりも3割以上も割高ということだ。逆に香港株が割安にみえるので、次は本土マネーが入ってもおかしくない。もっとも、本土マネーの最近のお気に入りは騰訊控股(テンセント)など本土市場に上場していないハイテク銘柄だ。〔日経QUICKニュース(NQN)大谷篤〕

")

")

スコアから探す

スコアから探す