新型コロナウイルスの感染拡大による不動産投資信託(REIT)の投資口価格の低迷で、REITによる増資は例年より大幅に減少しそうだ。増資による物件取得が限られると、REITに物件を売却して利益を上げる不動産会社の収益を圧迫しそうだ。

■REITの増資を前向きに評価できないワケ

「増資を発表した物流系のREIT2銘柄の売買動向をみると、投資家は必ずしも増資を前向きに評価していない」。ある外国証券のREITアナリストは、こう指摘する。GLP(3281)は6月、国内REITとしては約4カ月ぶりとなる公募増資を発表した。次いでCREロジ(3487)が7月7日に公募増資を発表した。

両銘柄ともに増資発表後に上場来高値を更新したとはいえ、上値が重くなる場面が目立つ。不動産市況が下落局面にあり、増資で調達した資金で物件を取得しても、含み損を抱えるリスクが懸念されるからだ。

■増資の目安「NAV倍率1倍」に届かない銘柄が多い

物流系REITが増資に踏み切れたのは、株式のPBR(株価純資産倍率)に相当するNAV倍率が1倍を上回っているからだ。

毎期の利益の大部分を分配金として投資家に還元するREITにとって、規模拡大には増資による資金調達が欠かせない。一般的には、NAV倍率が1倍を上回っていれば増資による物件取得が活発になる。

東証上場63社のNAV倍率(加重平均)は9日時点で0.93倍と回復してきたが、なお1倍割れが続いている。1倍を超えているのは、物流系を中心に上場63社のうち18社と3割に届かない。商業施設やホテル系は全ての銘柄が1倍割れだ。

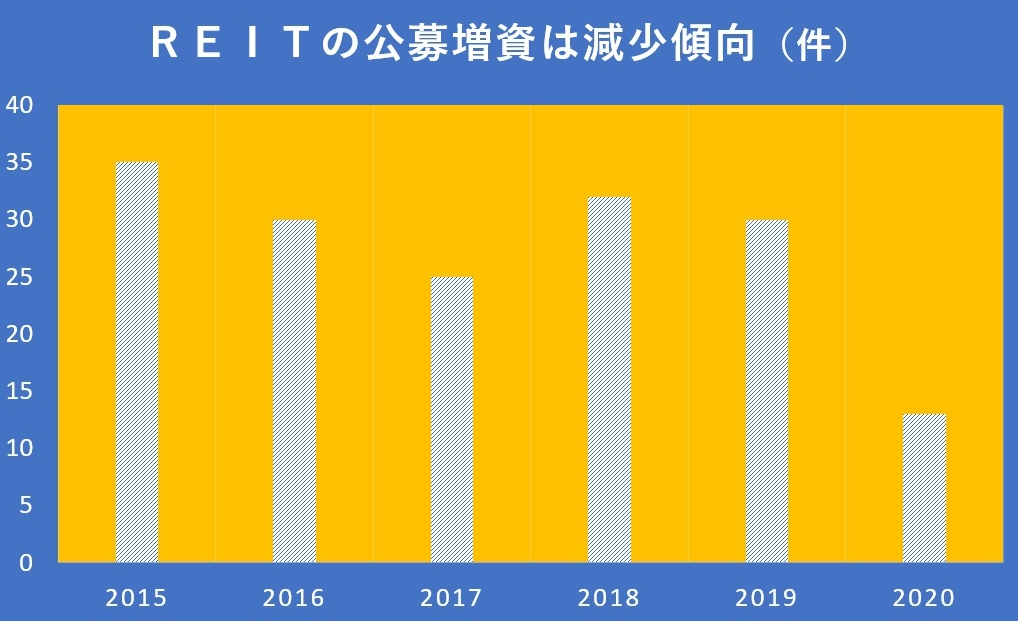

不動産証券化協会によると、公募増資は2018年には32件、19年には30件だった。20年は9日時点で13件にとどまる。みずほ証券の大畠陽介シニアアナリストは「増資の件数、金額ともに例年より減少し、REITによる物件取得は限定的となる可能性が高い」と指摘する。物流系REITを中心に一部の住宅系とオフィス系が増資に踏み切る程度とみられる。

※REITの公募増資は減少傾向にある(2019年は30件⇒20年は9日時点で13件)

■物件の売り手である不動産業に影響も

REITの増資激減で大きな影響を受けるのは物件の売り手だ。REITに継続的に物件を売却する企業で、不動産や商社などREITの設立母体である場合が多い。

例えば、野村不HD(3231)は野村マスター(3462)などに開発した物件を売却することで収益を上げてきた。UBS証券の竹内一史アナリストによると、野村不HDの20年3月期の営業利益のうち物件売却益は約25%を占める。

野村マスターのNAV倍率は0.81と1倍を大きく下回っており、やすやすと増資に踏み切れる状況にはない。REITの物件取得能力が低下するなか、竹内氏は「野村不HDは売却前提で開発してきた棚卸し資産の売却量の減少と売却粗利率の悪化により、今後は売却益が減少する可能性が高い」とみる。

REITの増資環境の悪化が不動産会社の収益に与えるリスクに、投資家は十分な警戒が必要だ。

<金融用語>

NAVとは

投資信託の純資産総額のことで、Net Asset Valueの略。純資産総額は投資信託の貸借対照表(バランスシート)の資産から負債を差し引いた額であり、それを単位口数に換算したのが基準価額になる。 ただし、REIT(不動産投資信託)では純資産に、投資不動産物件の簿価と鑑定評価額の差額に当たる含み損益を加えた額を指すことがあり、REITの投資基準としてこれを発行済み投資口数で割って求めた一口当たりNAVを決算説明書などで開示している上場REITもある。REITの市場価格である投資口価格をこの一口当たりNAVで割ったものが、不動産時価を考慮した株式のPBR(株価純資産倍率)に相当し、投資口価格の割安・割高の度合いを判断する参考値になる。

")

スコアから探す

スコアから探す