株式市場で通信株が急激に失速している。自民党の新総裁に選出された菅義偉官房長官が携帯電話料金の引き下げに言及し、収益悪化への警戒感が高まっているためだ。大手が負担する電波利用料の見直しも取り沙汰され、株安に歯止めがかからない。だが、市場参加者からは押し目買いの好機との声も聞かれる。

■「押し目買いが有効な戦略になる」

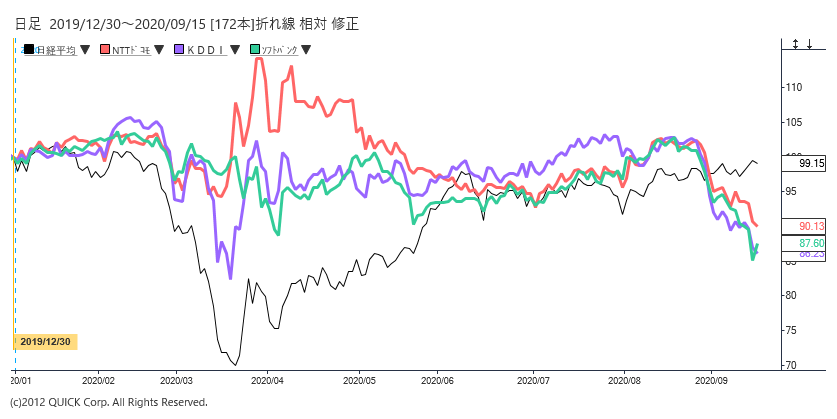

9月15日の東京市場ではNTTドコモ(9437)が前日比2%安の2703円まで下げ、コロナショック直後の3月13日に付けた年初来安値(2700円)に迫った。KDDI(9433)は2%安の2774円、前日にソフトバンクグループ(9984)による売り出し価格が決まったソフトバンク(9434)も一時1%超安の1223円まで下落した。

今週に入って売り材料とされたのが、通信事業者が政府に支払う「電波利用料」を巡る議論だ。菅氏は通信3社の寡占状態を問題視し、競争が働かない場合は電波利用料を引き上げる可能性に言及した。もっとも株式市場では「電波利用料は(通信会社の)競争環境に直接結びつくものではない」(野村証券の増野大作リサーチアナリストの14日付リポート)と冷静な指摘もある。

SBI証券の森行真司シニアアナリストは「負担が増す電波利用料の引き上げを実行すれば、各社は経営状態を維持するために通信料金の値下げに踏み切れなくなる公算が大きい」と話す。通信料金の下げを求めるには有効な策ではないとの見方だ。総務省が公表する2020年度の「主な無線局免許人の電波利用料負担額」によると、NTTドコモは184億円、KDDIは114億円、ソフトバンクが150億円だった。各社の20年3月期の連結営業利益の1~2%程度にとどまる金額で、多少の引き上げなら業績への影響は限られる可能性がある。

そもそも「政府の通信政策は競争環境の整備が目的で、料金水準をコントロールするものではない」(野村の増野氏)との指摘もある。通信料金と端末代金の分離や過度な顧客囲い込みの阻止など、競争を促す施策に取り組んできたが、料金を一律に下げるような要求ではないとの見立てだ。ある国内運用会社のファンドマネジャーは「早期に電波利用料の引き上げや料金の下げが実現するリスクは低く、通信株は押し目買いが有効な戦略になる」とみる。

■楽天株は高評価

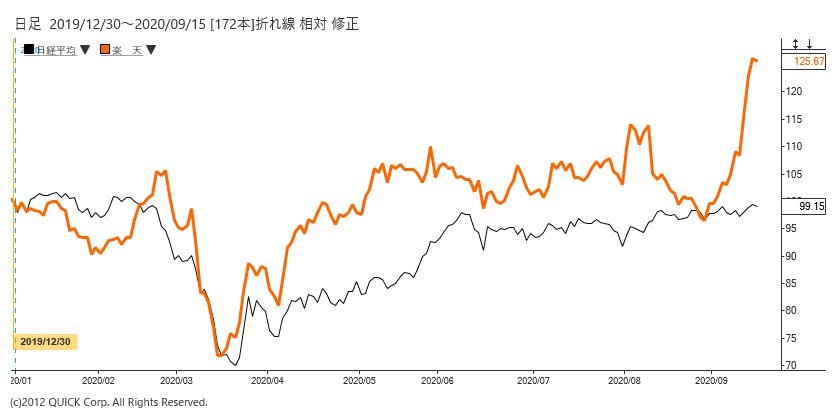

通信セクターで有望な銘柄は何か。好調なのが楽天(4755)だ。15日午前に1199円と2019年7月9日以来、約1年2カ月ぶりの高値を付けた。SBI証券の森行氏は「ストックビジネスである通信事業に踏み出したことで、クレジットカードを中心した事業構造が強化された」と評価する。基地局建設による減価償却費の増加や販売促進策で、楽天の通信事業の赤字額は拡大している。ただ先着300万人の料金をゼロとした負担が徐々に和らぐため「21年4~6月期には赤字幅が縮小する」(森行氏)。そうなると楽天株は再び評価される可能性があるわけだ。

揺れ動く通信株だが、業績の安定性や株主還元を理由に有望な銘柄とみる投資家はなお多い。値下げ局面でのマイナスの影響度などで銘柄選別は必要かもしれないが、買いのタイミングをうかがう動きもあるようだ。〔日経QUICKニュース(NQN)田中俊行〕

<金融用語>

押し目買いとは

相場が上昇トレンドにあるときに、利益確定売りなどで一時的に相場が下がる調整局面をねらって、買いを入れること。逆張りの投資手法の1つ。

")

スコアから探す

スコアから探す