※配当利回り等の数値は14時半時点

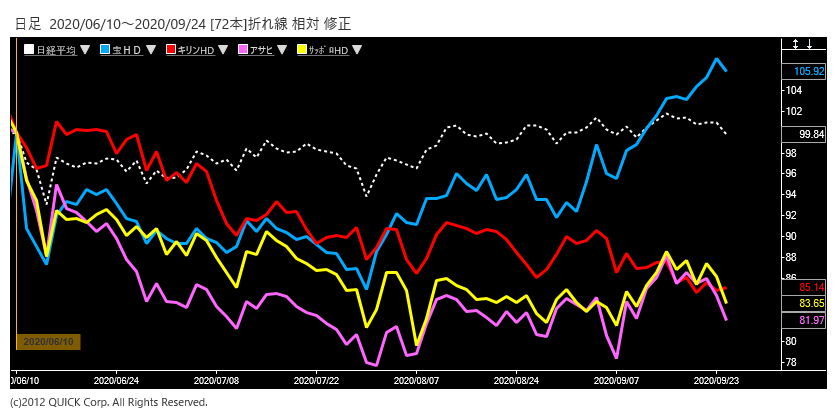

焼酎や日本酒を製造、販売する宝ホールディングス(宝HLD、2531)の株価が8月から上昇基調にある。9月24日も一時、前日比9円(0.8%)高の1149円と18日に付けた年初来高値を更新した。8月4日に2021年3月期通期の業績予想を上方修正。主力の国内酒類販売が堅調だったことに加え、傘下のタカラバイオでPCR検査関連製品など新型コロナウイルス関連の押し上げ分を考慮したもので「ウィズコロナ銘柄」としての認識も人気の一因だ。

■酒税法改正が追い風

24日は前日比1%安の1127円で取引を終えたが、9月に入ってからは上昇基調が鮮明になっている。酒造会社にとって今、最大の関心事である「酒税法改正」という追い風が背景だ。

改正法では10月1日から2026年まで段階的に税率などを変更していく。10月からは第1弾としてビールやいわゆる「第三のビール」、日本酒などの税率が変更になる。具体的には350ミリリットル缶でビールは1本あたり7円減税し、第三のビールは9円80銭の増税だ。日本酒では350ミリリットルあたり3円50銭の減税となる。宝HLDは傘下の宝酒造が「松竹梅」という高シェアの日本酒を持つことから、減税による販売拡大を期待する投資家が多い。

ビール各社にとって税改正は逆風だ。9月に入ってキリンホールディングス(キリンHD、2503)の株価は5.6%下落。アサヒグループホールディングス(2502)は2.6%下落、サッポロホールディングス(2501)は1.2%下落している(いずれも24日前場終値で比較)。市場では「減税してもビールと第三のビールの小売価格は差が大きい。容易にはビール回帰とはならないのではないか」(国内証券アナリスト)との見方が多い。コロナ禍で外食向けの飲料事業が厳しいなか、巣ごもり需要が支えた第三のビールが唯一の成長が見込める商品だったビール株に、税改正は大きなハードルだ。

■急落するリスクも

追い風を受け駆け上がった宝HLDの株価は3月19日の年初来安値617円に比べて2倍近い水準まで上昇した。ニッセイ基礎研究所の井出真吾チーフ株式ストラテジストは「買われすぎている側面もある」とみる。ここまで上昇している理由を井出氏は「金融機関でカバーしているアナリストが少なく、投資判断や目標株価などの『アンカー』がないことも背景にある」としている。

23日時点の予想PER(株価収益率)は37.7倍で、アサヒの22.8倍、キリンHDの25.4倍を大きく上回る。配当利回りも1.75%で、キリンHD(3.03%)やアサヒ(2.92%)と比べて低い。井出氏は「投資家にとってのうまみが薄れてきている。10月1日に酒税が改正されたら好材料出尽くしと判断して利益確定売りで急落するリスクもある」と指摘する。中長期的には日本酒需要が大きく伸びるとは考えにくく、市場のほろ酔い気分が、想定外に早く冷めてしまう可能性もある。〔日経QUICKニュース(NQN)岡田真知子〕

<金融用語>

PERとは

Price Earnings Ratioの略称で和訳は株価収益率。株価と企業の収益力を比較することによって株式の投資価値を判断する際に利用される尺度である。時価総額÷純利益、もしくは、株価÷一株当たり利益(EPS)で算出される。例えば、株価が500円で、一株当たり利益が50円ならば、PERは10倍である。 一般的には、市場平均との比較や、その会社の過去のレンジとの比較で割高・割安を判断する場合が多い。どのくらいのPERが適当かについての基準はなく、国際比較をする場合には、マクロ的な金利水準は基より、各国の税制、企業会計の慣行などを考慮する必要がある。 なお、一株当たり利益(EPS)は純利益(単独決算は税引き利益)を発行済株式数で割って求める。以前は「自社株を含めた発行済株式数」で計算していたが、「自社株を除く発行済株式数」で計算する方法が主流になりつつある。企業の株主還元策として自社株を買い消却する動きが拡大しており、より実態に近い投資指標にするための措置である。

")

スコアから探す

スコアから探す