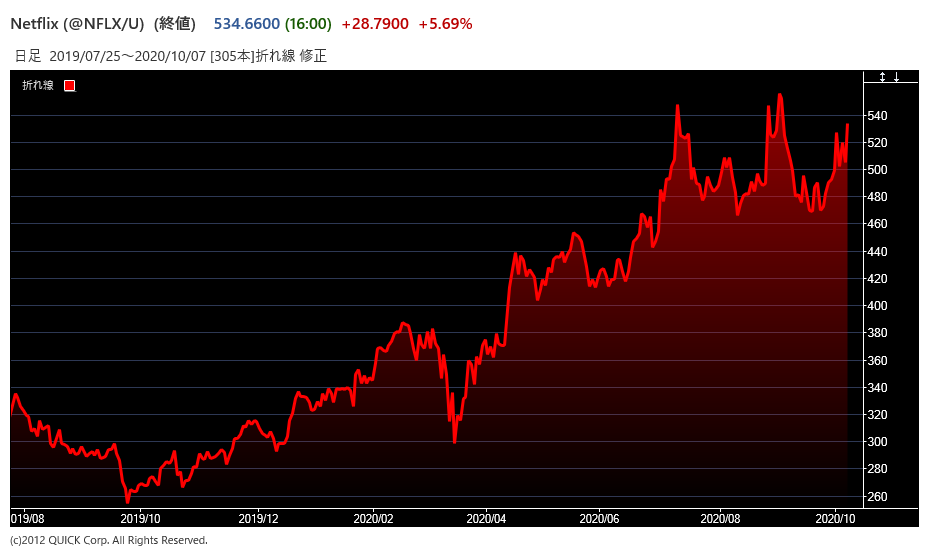

【QUICK Market Eyes 川口 究】7日の米国株式市場で動画配信大手のネットフリックス(NFLX)が大幅に反発した。日中取引の終値は前日比5.69%高の534.66ドルだった。米系調査会社が目標株価(TP)を市場予測の中で最大額に引き上げたことなどが好感され、買いが入った。

ピボタル・リサーチ・グループは7日付リポートでネットフリックスの目標株価を600ドルから650ドルに引き上げた。同社は契約者数が増えれば増えるほど、顧客一人当たりの平均売上が上昇し、オリジナルコンテンツに多くの資金を投じることができると指摘。コンテンツへの潜在的なターゲット層を拡大させることができるという好循環の流れに乗っており、オリジナルコンテンツの制作費用が上昇している一方で、それを上回る契約者数の増加が続いているとして業績見通しを上方修正した。

※ネットフリックスに対する最近の目標株価。QUICK FactSet Workstationより一部抜粋

担当アナリストは、「最終的にはネットフリックスの収益性は急速に拡大し26年までにEBITDA(利払い前・税引き前・償却前利益)率は35%に達し、コンテンツ拡大への投資が実質的に減速しているほか、新たな市場投入のマーケティング・コストが減少していることなどのため、EPS(一株当たり利益)は26年までに35ドルに達する」と予想した。

ウォルト・ディズニー(DIS)の動画配信サービス「ディズニー+(プラス)」は主に13歳未満の子供向けにサービスを提供しており、利用者にとってはネットフリックスを補完するサービスとして、直接的に競合する関係にはないとの見方が示された。「ネットフリックスのコンテンツ消費量は高水準にあり、『ディズニー+』と『Hulu』が補完する第2のプレーヤー、最終的にはネットフリックスはアマゾン(AMZN)を筆頭に世界の有力なSVOD(定額動画配信)プレーヤーになるだろう」と指摘した。

")

スコアから探す

スコアから探す