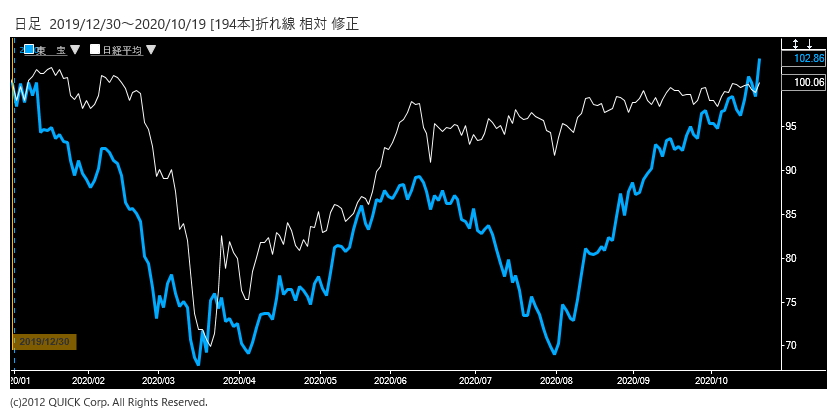

東宝(9602)株が10月19日、前週末比315円(7.0%)高の4790円まで上昇し、2019年9月27日以来、ほぼ1年ぶりの高値をつけた。原動力は16日に公開した「劇場版『鬼滅の刃(きめつのやいば)』無限列車編」の大ヒットを予感させるニュースが週末から週初に相次いだこと。東宝は13日に21年2月期の業績予想を上方修正したばかりだが、この見通しをさらに上回るのでは、との見方から買いが広がった。今後も大作が相次いで公開を予定するなど市場の期待は高いが、新型コロナウイルス感染の再拡大への警戒感はなお残る。

■「鬼滅の刃」100億円超えが視野に

「公開初日で興行収入が10億円を突破」――。18日の一部スポーツ紙の報道に、映画界のみならず株式市場までもが驚いた。興収が20億~30億円を超えればヒット、100億円超えなら大ヒットとされる国内映画の世界で、1日で興収が10億円を超えることはまれだ。19日昼には、公開3日間で興収46億円との見方まで伝わった。このまま良好な客入りが続けば、大ヒットが相次いだ昨年に公開された「天気の子」「アナと雪の女王2」などに続き、「鬼滅の刃」も100億円超えが視野に入る。

「鬼滅の刃」は「週刊少年ジャンプ」(集英社)に連載されていた人気漫画で、昨年のアニメ化で人気が爆発した。情報会社オリコン(4800)の20年上半期コミック部門ランキングでは「鬼滅の刃」が1~19位を独占するほどの社会的なブームとなっている。東宝側は「興行収入の目標数値は公表していないが、TOHOシネマズの入場者数からヒット作になる可能性は高いとみている」(IR担当)と話す。

■映画事業の回復に期待

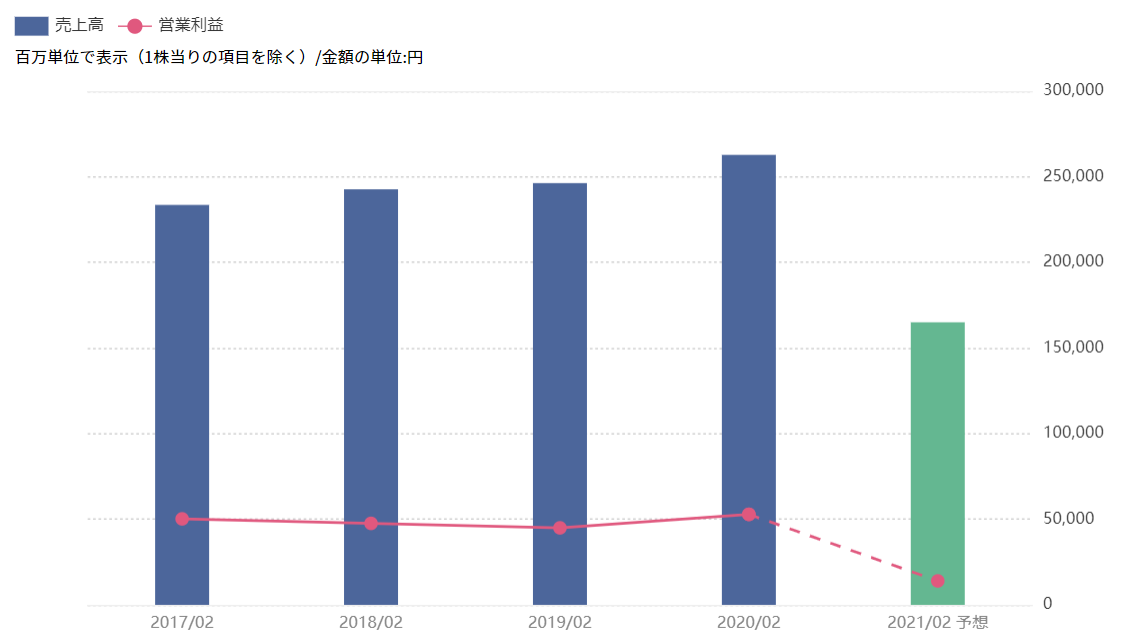

東宝は13日、2021年2月期の連結営業利益が前期比74%減の140億円になりそうだと発表している。従来予想は81%減の100億円だった。主要因は7月に公開した「今日から俺は!!劇場版」「コンフィデンスマンJPプリンセス編」などの好調だ。市場では「『鬼滅』がここまでヒットすることは想定していないのではないか」(国内証券の投資情報担当者)との声が出ており、再度の業績修正期待が買いを呼んだ。

新型コロナで痛手を被った同社の映画事業は回復傾向が続く。20年6~8月期の営業損益は14億円の黒字と、3~5月期の5億円の赤字から黒字に転換した。大和証券の担当アナリスト、石原太郎氏は14日付リポートで、「(コロナ対策の)座席間隔を確保した上で、映画事業が四半期で黒字転換できたのはポジティブサプライズ」と指摘した。「鬼滅」のヒットは映画事業の回復に弾みをつけそうで、予想PER(株価収益率)は91倍台まで上昇している。

米国の大統領選や欧州でのコロナ再拡大を受け、グローバルに事業展開する製造業などには先行きに不透明感が強まる。しんきんアセットマネジメント投信の藤原直樹運用本部長は「映画の大ヒットは業績に直結するため、投資家としては分かりやすく買いやすい」と話す。

■コロナ再拡大の懸念

ただ、ここから立ちはだかる「鬼」は、やはりコロナ感染の再拡大だ。欧州では感染再拡大を機に一般市民の外出制限が再び始まった。国内でも本格的な冬の到来で、コロナとインフルエンザが同時に広がる懸念もある。東宝の映画興行事業の興行収入は緊急事態宣言下の4月に前年同月比97%減、5月は99%減った。コロナ再拡大で入場制限が再び導入されれば、「鬼滅」も勢いを失いかねない。

東宝では、今後も「STAND BY ME ドラえもん2」「劇場版ポケットモンスター ココ」などの大作公開が控える。「鬼滅」の物語での敵は鬼だが、東宝の今の敵は「コロナ」という鬼。19日の終値は4675円と4.5%高だ。高値を付けてから上げ幅が縮小したのは、こうした市場の懸念も一因だろう。コロナに打ち勝つことができれば、19年6月20日につけた上場来高値(4915円)超えも視野に入ってくる。〔日経QUICKニュース(NQN)宮尾克弥〕

<金融用語>

PERとは

Price Earnings Ratioの略称で和訳は株価収益率。株価と企業の収益力を比較することによって株式の投資価値を判断する際に利用される尺度である。時価総額÷純利益、もしくは、株価÷一株当たり利益(EPS)で算出される。例えば、株価が500円で、一株当たり利益が50円ならば、PERは10倍である。 一般的には、市場平均との比較や、その会社の過去のレンジとの比較で割高・割安を判断する場合が多い。どのくらいのPERが適当かについての基準はなく、国際比較をする場合には、マクロ的な金利水準は基より、各国の税制、企業会計の慣行などを考慮する必要がある。 なお、一株当たり利益(EPS)は純利益(単独決算は税引き利益)を発行済株式数で割って求める。以前は「自社株を含めた発行済株式数」で計算していたが、「自社株を除く発行済株式数」で計算する方法が主流になりつつある。企業の株主還元策として自社株を買い消却する動きが拡大しており、より実態に近い投資指標にするための措置である。

スコアから探す

スコアから探す