「コングロマリット・ディスカウント」という言葉を聞いたことがあるだろうか。

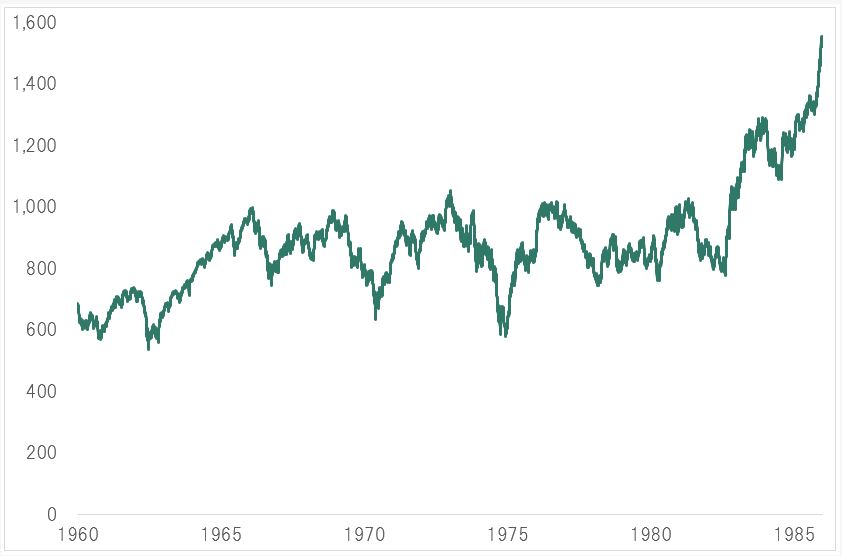

米国では、1950年代に上場企業の配当利回りが社債の利回りを下回るようになった結果、PER(株価収益率)が新たな投資尺度になった。1960年代後半には、自社のPERを低下させるため、PERの低い企業への買収が流行し、全く関係のない事業部門を持つ上場企業が数多く生まれたのである。その結果、経営がうまくいかずに企業価値が低下、各事業部門の潜在力が市場で評価されなくなった。これがコングロマリット・ディスカウントの状態だ。

「黄金の60年代」が終わり、1971年のニクソンショック、1973年の第1次石油危機、1979年の第2次石油危機など厳しいマクロ環境に加え、このコングロマリット・ディスカウンにより、1966年から膠着状態に入った米国株式市場は、1982年まで16年間にわたるボックス相場を経験することになる。戦後の米国株式市場においては、最も長期間の停滞と言えるだろう。

■図表:1960年代から1980年代前半のダウ指数

期間:1960~1985年

出所:各種データベースよりピクテ投信投資顧問が作成

米国司法省は10月20日、グーグルを反トラスト法で提訴した。11月3日の大統領選挙と上下院議員選挙で民主党が勝利した場合、独占への厳しい対応はさらに強まる可能性がある。民主党が多数を占める連邦下院では10月6日、司法委員会において巨大IT企業に関する報告書がまとめられた。この報告書では、GAFAなどデジタル情報を独占的に有する巨大企業に関し、企業分割も視野に入れた措置を求めている。

当面は株価にマイナス

反トラスト法による企業分割の代表例はAT&Tだろう。このケースでは、1974年11月に司法省による提訴が行われ、1981年1月から公判が開始された。事前審査に時間がかかったことに加え、担当判事が途中で交代し、法廷での攻防まで6年を要している。その後、1982年1月にAT&Tと司法省が和解し、1984年1月に長距離通信に特化したAT&T本体から、地域通信会社であるベビーベル8社が分離されたのである。この時、AT&Tの株主は各ベビーベルの株式を割り当てられた。

司法省の反独占の動きがグーグルから他の巨大IT企業に拡大すれば、当面は株価にマイナスの時期が続くだろう。しかし、この論争の決着には、X社が3つの事業を分離し、X社の株主が新会社A、B、Cの3社の株式を割り当てられるケースを想定しておく必要があるかもしれない。1つの会社の1部門として単一の経営方針の下から事業が解き放たれることにより、コングロマリット・ディスカウントが解消され、合計した企業価値はむしろ高まる可能性があるからだ。

マイクロソフトは競り勝つ

もちろん、現時点で具体的なイメージを考えるのは時期尚早かもしれない。2001年9月6日、司法省は4年に渡るマイクロソフトとの法廷闘争で、結局、分割の要求を取り下げ、実質的に敗北を認めた。マイクロソフトのロビー活動は極めて強力であり、政界や法曹界への働きかけが活発に行われたと言われている。グーグルのケースでも、同社は徹底抗戦の意向を表明した。

ただ、近年は米国においても格差の拡大が大きな政治問題となっている。今後、反トラストを巡る巨大IT企業と司法省、政治の戦いが激化する可能性は否定できない。そうしたなかで、単純に司法省の提訴がこれらの企業の株価にマイナスと決めつけるのは得策ではないだろう。コングロマリット・ディスカウントの解消が、むしろ分割・分離後の企業価値を高めるシナリオも考えられる。

ピクテ投信投資顧問 シニア・フェロー 市川 眞一

クレディ・スイス証券でチーフ・ストラテジストとして活躍し、小泉内閣で構造改革特区初代評価委員、民主党政権で事業仕分け評価者などを歴任。政治、政策、外交からみたマーケット分析に定評がある。2019年にピクテ投信投資顧問に移籍し情報提供会社のストラテジック・アソシエイツ・ジャパンを立ち上げ

")

スコアから探す

スコアから探す