【日経QUICKニュース(NQN)大沢一将】 27日の東京株式市場は前日の欧米株の急落で重苦しい雰囲気が漂ったが、日本電産(6594)は底堅さをみせつけた。朝方に前日比4%近く下げたが、その後はプラス圏に浮上する場面もあった。

日電産の株価は決算への期待から、26日に1万835円と年初来高値を付けていた。決算発表を受け、27日は寄り付き直後に1万225円まで売られたが、市場から悲観的な声は聞こえてこない。

26日の取引終了後に発表した日電産の2020年4~9月期の連結営業利益(国際会計基準)は、前年同期比12%増の691億円。市場予想の平均であるQUICKコンセンサス(21日時点、7社)の626億円を上回った。

■壮大な夢

市場が注目したのは、電気自動車(EV)用の駆動ユニット「E-Axle(イーアクスル)」の受注が好調なことだ。2025年までの受注予定台数は150万台から200万台に上方修正された。日電産の永守重信会長は「(EVのモーター市場において)2025年にはシェア25%が狙える。30年にはシェア40~45%目指す」と語った。従来、35%としていた30年の目標を大きく引き上げた。

壮大な夢のようにみえるが、足元で着実な歩みが見られた点で市場に安心感をもたらしている。イーアクスルの取引先は7月時点の15社から22社に増加。採用車種の9月単月の販売台数は8000台を超え、前年同月比で倍以上に増えた。

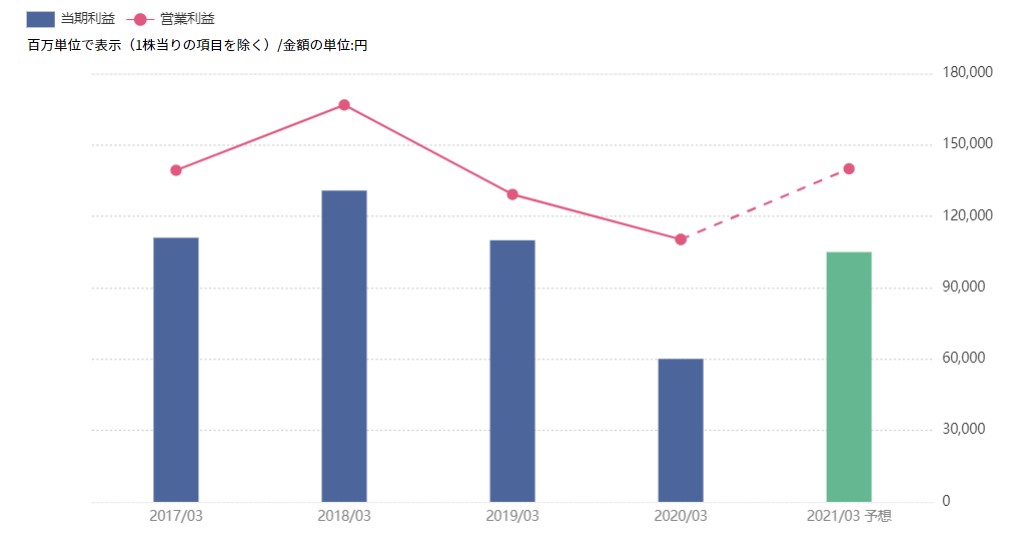

※日電産の連結営業利益・純利益

モルガン・スタンレーMUFG証券の佐藤昌司アナリストは26日付のリポートで、イーアクスルについて「業績拡大をけん引し、日電産が自動車業界における新しい成功者となる確度が高まってきている」と評価。日電産の目標株価を1万1000円から1万2500円に引き上げた。

■会社予想は控えめ

全社の業績も堅調だ。7~9月期の営業利益率は10.0%と、4~6月期の8.3%から改善。7~9月期の売上高は四半期ベースで過去最高だった。コスト削減によって収益性を高める取り組み「WPR4」の効果が100億円ほど出たという。

今回、通期の売上高、営業利益の会社予想を上方修正したが、上期の予想と実績との差を反映するにとどめ、下期の予想はほぼ据え置いた。「足元の業績の回復は想定以上で、会社予想は控えめな印象だ」と、しんきんアセットマネジメント投信の藤原直樹運用本部長は指摘する。市場では一段の上方修正期待が絶えない。

日電産はEV価格の大部分を占めるバッテリー価格の低下や各国の環境対策を背景に「25年が(EVの本格普及への)分水嶺」とみる。

市場では「地球環境への負荷軽減のためには日電産のモーターの技術革新による高効率のモーター普及が不可欠」(モルガン・スタンレーMUFG証券の佐藤氏)との見方が出ている。決算発表を受け、きょうは利益確定売りに押される場面が目立つが、中長期的に上昇基調が続きそうだ。

スコアから探す

スコアから探す