【日経QUICKニュース(NQN) 岡田真知子】30日の東京株式市場で、東京ディズニーリゾートを運営するオリエンタルランド(OLC、4661)が一時、前日比6%安となった。29日に2021年3月期の連結最終損益が511億円の赤字になる見込みと発表。上場来初の通期赤字というコロナ禍の試練を目の当たりにし、投資家は肩を落とした。集客を増やす手が打てないいま、起死回生のカギを握るのはなにか。市場は、夢の国の中で見る「夢」の値上げが必要とみている。

511億円の最終赤字予想額は市場予想の平均であるQUICKコンセンサス(171億円の赤字)を大きく上回る。これまで未定としていた年間配当計画を1株当たり26円と、前期の44円から大幅に引き下げたことも市場にとって負のサプライズとなった。

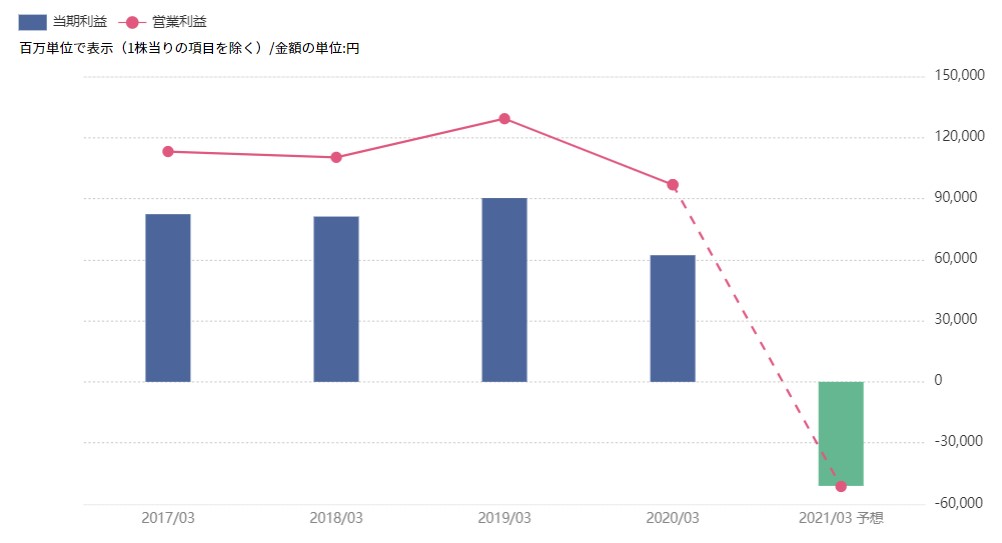

※OLCの連結営業・純利益の推移

■新エリア期待もあったが・・・

東京ディズニーリゾートはおよそ4カ月の休園を経て、再開後も新型コロナウイルスの感染防止のために入園者数を制限している。休園が業績に響いたのは言うまでもないが、入園者数の制限も収益の回復スピードを鈍らせている。計画では下期(10月~21年3月期)の入園者数を前年同期比49%減の682万人としているが、SMBC日興証券の担当アナリスト織田浩史氏はリポートで「(市場関係者は)下期は新エリア開業効果によってもう少し入園者数の回復が進むとみていたとみられる」と指摘する。

政府が進める需要喚起策「Go To イベント」の利用で来園者の伸びは期待できないのか。OLCの決算発表と同じ29日、大阪のユニバーサル・スタジオ・ジャパン(USJ)が第1号事業者に決まった。USJは入場料を2割引きにして来園者の増やす手はずだ。しかし、岩井コスモ証券の川崎朝映シニアアナリストはOLCが導入しても業績の貢献が期待できないとみる。というのも「入園者数の制限さえ解除すれば、いまでも満員にできる集客力を持つ。割引は来園希望者のチケット入手を困難にさせるだけ」だからだ。

来客を増やせないなら客単価を上げる。サービス業としては当たり前だが、実は単価向上策はすでに市場関係者が驚くほど奏功している。

■客単価は上昇中

4~9月期の客1人当たりの売上高は1万3125円と、前年同期(1万1504円)を上回った。入園者数の制限でゆっくりと飲食や土産物などの買い物ができるのが寄与したようだ。通期の1人当たりの売上高見通しも1万2710円と前期を1000円ほど上回る。

この傾向をリポートで取り上げた野村証券の担当アナリスト、山村淳子氏は「価格許容度の高さを発揮した」とポジティブに評価。一段の単価引き上げで収益改善を図るため「単なる値上げにとどまらない『見えない価値の料金化』」を提唱した。たとえば、混雑時にはより高く、閑散期には値下げする「ダイナミックプライシング」と呼ばれる入園料の変動制の導入だ。すでに米ディズニー・ワールドなどで導入し、収益向上につながっている。

これまでアルコール禁止だったディズニーランドで、一部レストランに限り試験的に飲酒可能にした取り組みを全面的に実施するのも有望策の1つだろう。

岩井コスモの川崎氏は「アトラクションの整理券に当たる『ファストパス』の有料化」を提案する。混雑時のテーマパークでは行列に並ぶ時間が多く、希望するアトラクションを利用できない場合も少なくない。夢の時間を存分に楽しむためにお金を払うことをディズニーファンは惜しまないだろう。

")

スコアから探す

スコアから探す