【QUICK Market Eyes 大野弘貴】日本企業の第2四半期決算発表が本格化する中、主要企業の業績予想の変化を示すQUICKコンセンサスDI(QCDI)の改善が著しい。金融を含む全産業ベースは、10月末時点で4カ月連続で改善のマイナス2となった。2020年6月末時点のマイナス72から70ポイントの急改善となった。製造業DIはマイナス6、非製造業DIはゼロだった。非製造業DIがマイナスを脱するのは18年2月以来2年8カ月ぶりのことだ。

■アナリストの業績予想が上向いた

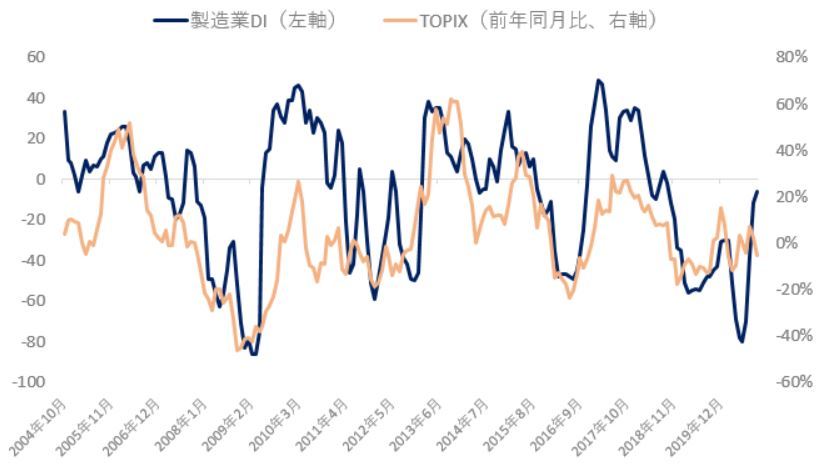

QCDIの中でも製造業DIは日本の株価指数動向と強い相関が観察される。下のグラフは製造業DIと東証株価指数(TOPIX)の前年同月比騰落率推移を示したものだ。

20年3月の株価急落以降、TOPIXは製造業DIに先行する形で反発を強めた。足もとでは製造業DIが追いついた形となっている。業種別で見ても、DIがマイナスとなっているのは「鉄鋼」、「輸送用機器」などの9業種となっている。この数字は18年9月(6業種がマイナス)以来の少なさだ。

アナリストによる企業業績予想も、ようやく上方修正数が下方修正数に並ぶようになってきた。足もとの日本株は欧米株価指数に比べ底堅く推移しているが、アナリストによる業績予想が上向いた点も、日本株の買い安心感に繋がりそうだ。

■業績底打ちから改善へ

三菱UFJモルガン・スタンレー証券の10月26日付クオンツリポートによると、09年前後は「まずリバーサル銘柄が上昇した後、リビジョンインデックス(RI)の大幅な改善に伴って、バリュー・リバーサル物色に繋がっていった」という。09年前後は上図で今年同様、製造業DIが落ち込んだ時期にあたる。足もとについても、「今回もRIの改善が続けば、8月以降見られるリバーサル物色からバリュー・リバーサル物色に広がる」との見方が示された。

一方で、「今回は業績下方修正底打ちから改善のタイミングは業種などで足並みがそろわない可能性がある」とし、「全体的な大きな動きを想定するよりは、下方修正の底打ちから改善が大幅となる銘柄を選択していくのが現実的な戦略」とも指摘している。

日本においては欧米に比べ、現状は新型コロナウイルスの感染拡大が幾分抑えられた状況にあるものの、依然として「コロナ前」の生活様式に戻れるかは不透明な状況だ。企業の業績回復ペースも業種ごとに大きく異なる状況が続くと見られる。日本株への買い安心感から年初来で大きく売り越してきた海外投資家の買い戻しも期待できそうだが、その際は業績底打ちが鮮明となった銘柄に買いが集まる展開が想定されよう。

<金融用語>

リビジョンインデックスとは

アナリストの業績予想の修正を指数化したもの。 景況感をあらわす指標。 NRIリビジョンインデックスは、「NOMURA総合400指数」採用銘柄(除く金融)を対象に、今期の業績予想(本決算ベース、経常利益)が3カ月前に比べて、「上方修正された銘柄の比率」から「下方修正された銘柄の比率」を差し引いた数値である。 ただし、決算期末時点におけるリビジョンインデックスは、翌期決算に対して計算される。

スコアから探す

スコアから探す